就労支援事業を法人で行う場合、通常の製造業、小売業やサービス業などを行う場合とは会計処理が異なる点があります。かつ、就労支援事業に特有の計算書類を作成する必要があります。

ここでは、就労支援事業を株式会社で行う場合に留意すべき事項につき、厚生労働省が公開している「就労支援事業会計の運用ガイドライン」に基づいて、ポイントを解説します。

就労支援事業とその会計処理

ここでいう「就労支援事業」とは、次の3つの事業を指します。

・就労継続支援A型事業

・就労継続支援B型事業

・就労移行支援

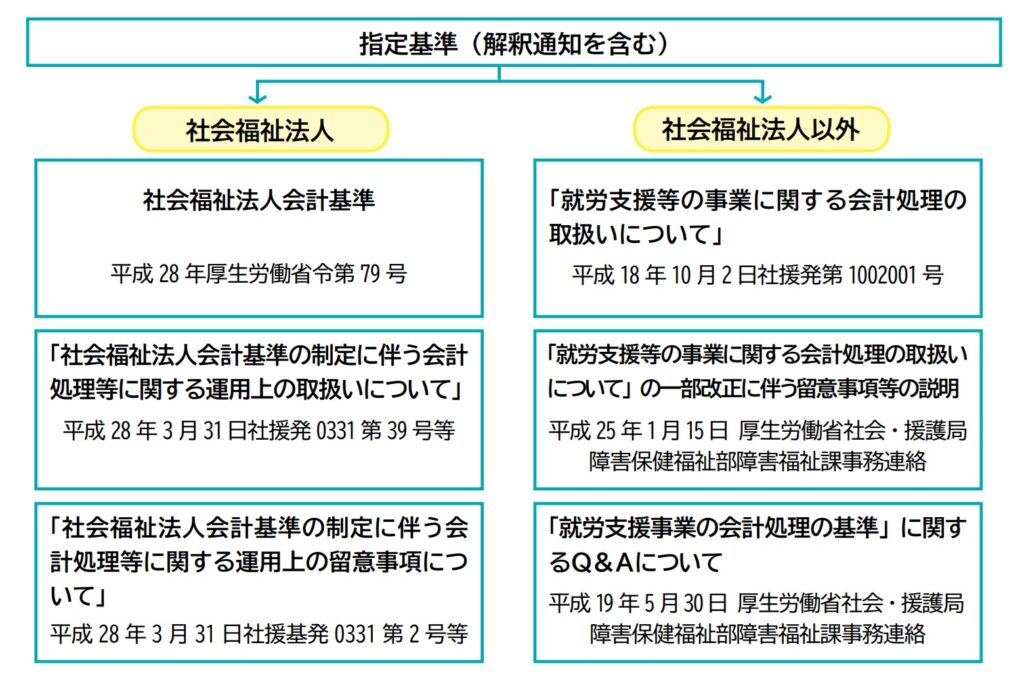

これらの事業の会計処理は、通常の製造業、小売業やサービス業などとは異なる会計処理が求められています。この異なる会計処理とは、具体的には、法人の種類により次の基準による会計処理となります。

・社会福祉法人 … 社会福祉法人会計基準

・社会福祉法人以外の法人 … 就労支援事業の会計処理の基準(以下、「就労支援事業会計処理基準」といいます)

株式会社は「社会福祉法人以外の法人」に該当します。そのため、例えば株式会社で就労継続支援B型事業を営んでいる場合には「就労支援事業会計処理基準」によることになります。

就労支援事業会計とは

就労支援事業は、次の2つの基準(指定基準)において、指定事業所等ごとに経理を区分することが求められています。

・障害者の日常生活及び社会生活を総合的に支援するための法律に基づく指定障害福祉サービスの事業等の人員、設備及び運営に関する基準

・障害者の日常生活及び社会生活を総合的に支援するための法律に基づく指定障害者支援施設等の人員、設備及び運営に関する基準

さらに上記の「指定基準」において、生産活動に係る事業の収入から生産活動に係る事業に必要な経費を控除した額に相当する金額を賃金・工賃として利用者へ支払わなければならないことになっています。

適正な利用者賃金・工賃を算出するには、生産活動における適切な原価管理を行う必要があることから、就労支援事業における会計について、次のように会計処理を行うこととされています。

・社会福祉法人…社会福祉法人会計基準

・社会福祉法人以外の法人…就労支援事業会計処理基準

上記の「指定基準」には解釈通知を含みます。解釈通知とは「障害者の日常生活及び社会生活を総合的に支援するための法律に基づく指定障害福祉サービスの事業等の人員、設備及び運営に関する基準について」(平成18年12月6日障発第1206001号)を指します。

株式会社の場合は、次のフローチャート右側の「社会福祉法人以外」に従います。なお、株式会社などの社会福祉法人以外の法人は、それぞれの法人の種別毎に定められている会計基準(企業会計原則、公益法人会計基準等)にも準拠すべきこととなります。

準拠すべき会計基準(通知・事務連絡を含む)

就労支援事業会計の対象事業

就労支援事業会計の対象となる事業は次の3つです。

・就労継続支援A型事業

・就労継続支援B型事業

・就労移行支援

さらに、これらの事業に加えて、次の事業は法人の選択により就労支援事業会計を適用することができます。

・生産活動を実施している生活介護事業

就労支援事業会計における会計区分

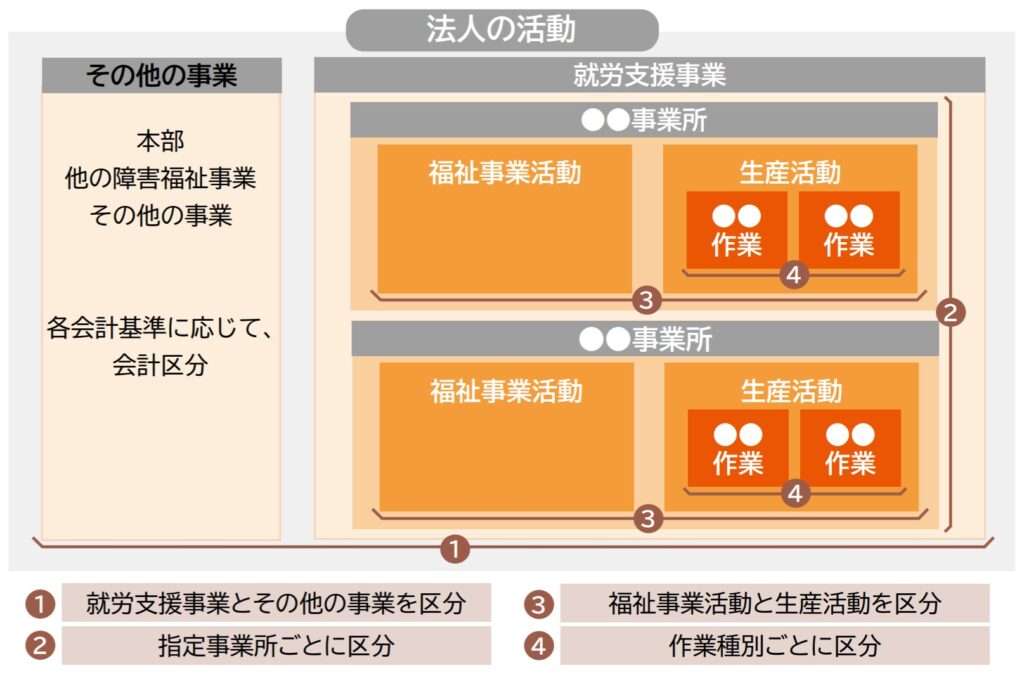

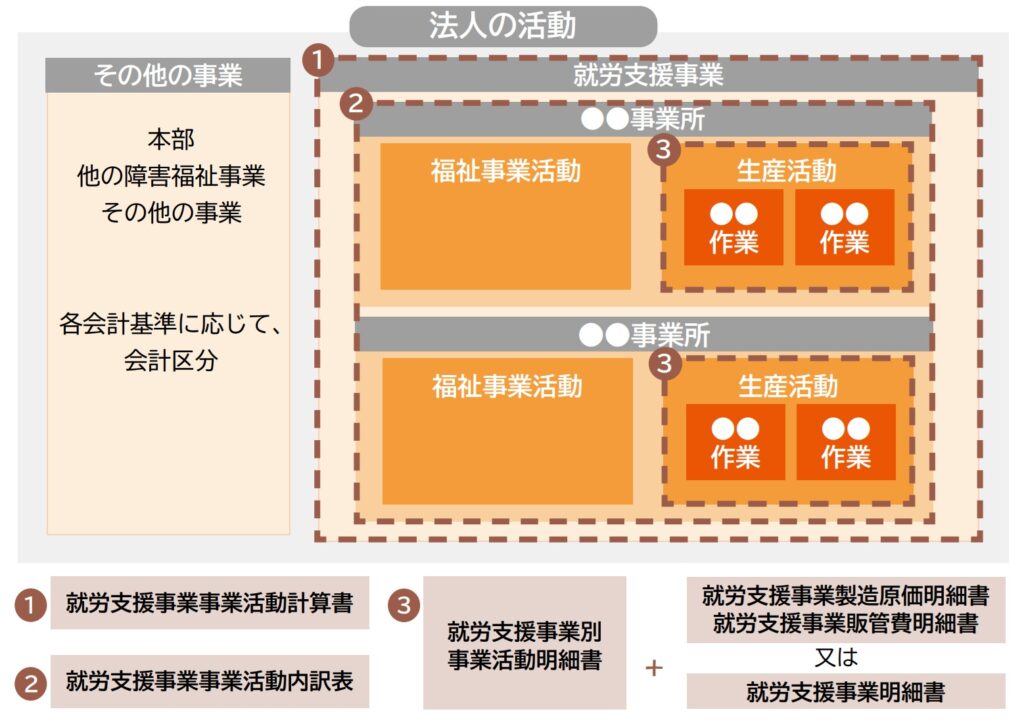

| 上図① … まず、「就労支援事業」と「その他の事業」を区分します。 |

| 上図② … 次に、「就労支援事業」内において、事業所ごとに区分します。 |

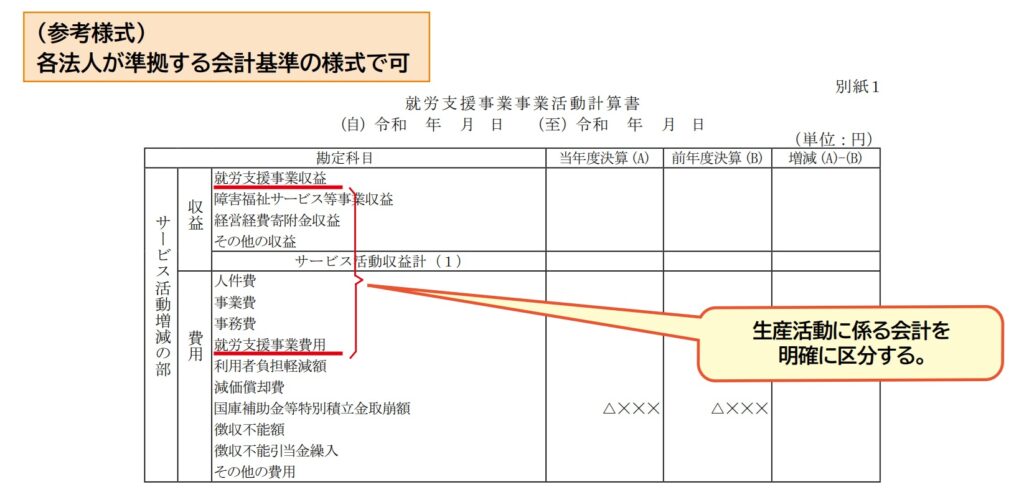

| 上図③ … 就労支援事業所における就労支援事業会計では、適切な原価管理を行うため、次の会計を明確に区分します。 ・福祉事業活動に係る会計 ・生産活動に係る会計 |

| 上図④ … また、同一事業所において複数の生産活動を行う場合には、原則として作業種別ごとに会計を区分します。 |

就労支援事業会計における会計区分の留意点

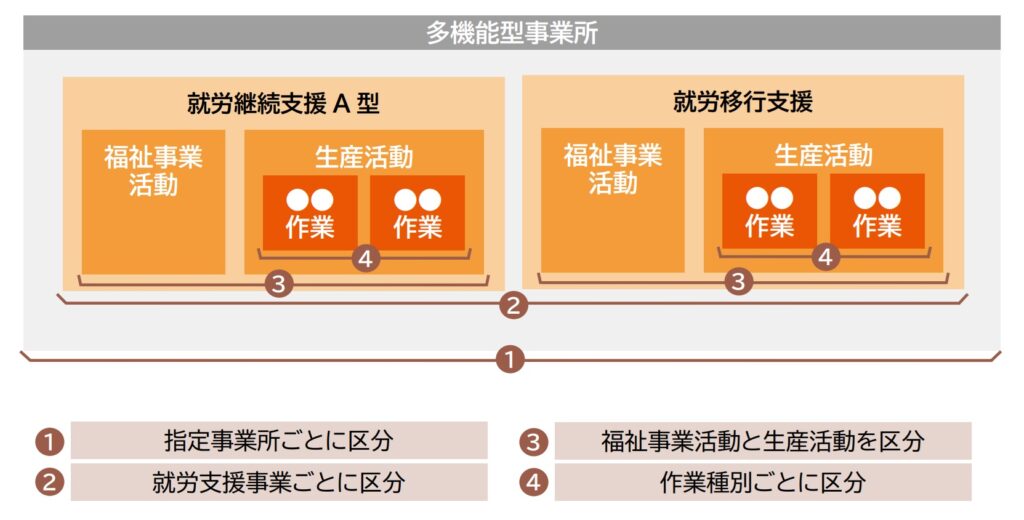

多機能型事業所の場合は1つの指定事業所になりますが、さらに実施する就労支援事業ごとに会計区分を設けなければなりません。

例)多機能型事業所において、「就労継続支援A型」と「就労移行支援」を行う場合

多種少額の生産活動を行う等の理由により、作業種別ごとに区分することが困難な場合には、作業種別ごとの区分を省略することができます。

就労支援事業会計における作成書類

「社会福祉法人」と「社会福祉法人以外の法人」のどちらに該当するかにより、作成書類が異なります。株式会社で就労支援事業を行っている場合は、「社会福祉法人以外の法人」として書類を作成します。

社会福祉法人以外の法人の作成書類

就労支援事業を行う社会福祉法人以外の法人は、 就労支援事業会計処理基準により次の書類を作成することが義務付けられており、 指定権者より求めがあった場合には提出が必要です。

なお、 各法人で準拠すべき会計基準により作成することとされている計算書類 (法人全体の貸借対照表や損益計算書等) に加えて作成する必要があることに留意してください。

| 書類 | 書類の名称(*1) | 書類の概要 | 対象法人 |

|---|---|---|---|

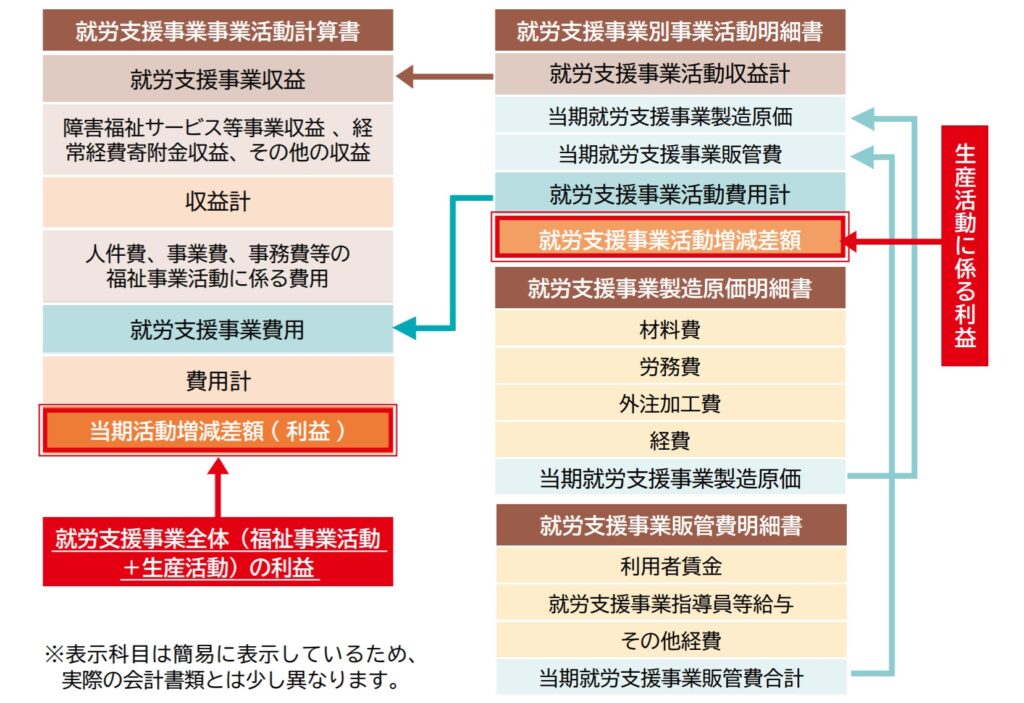

| 別紙1 | 就労支援事業事業活動計算書 | 就労支援事業全体の計算書 | 全ての法人が作成 |

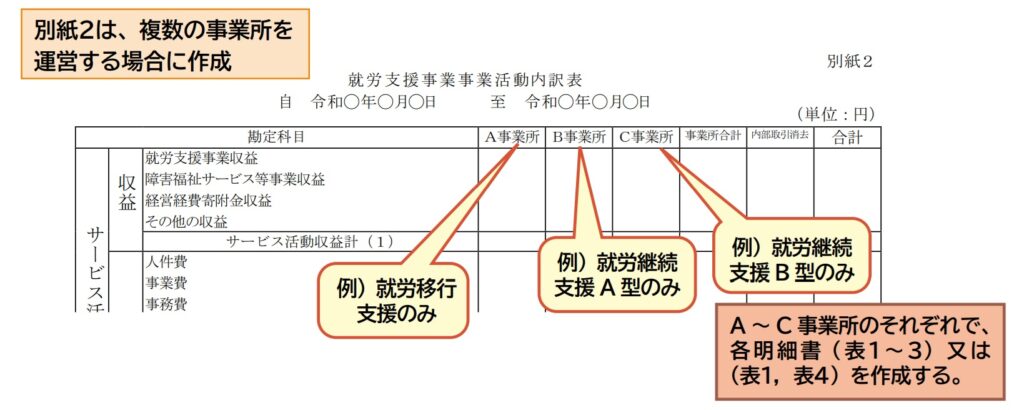

| 別紙2 | 就労支援事業事業活動内訳表 | 指定事業所ごとの損益の内訳表 | 複数の指定事業所を運営する法人のみ作成 |

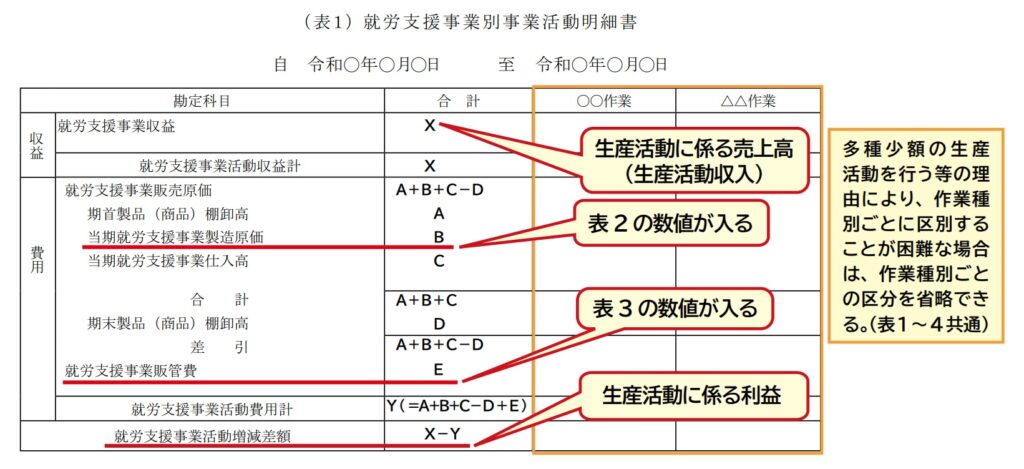

| 表1 | 就労支援事業別事業活動明細書 ※多機能型事業所の場合 :(表5) | 1つの指定事業所の生産活動に係る計算書 | 全ての法人が指定事業所ごとに作成 |

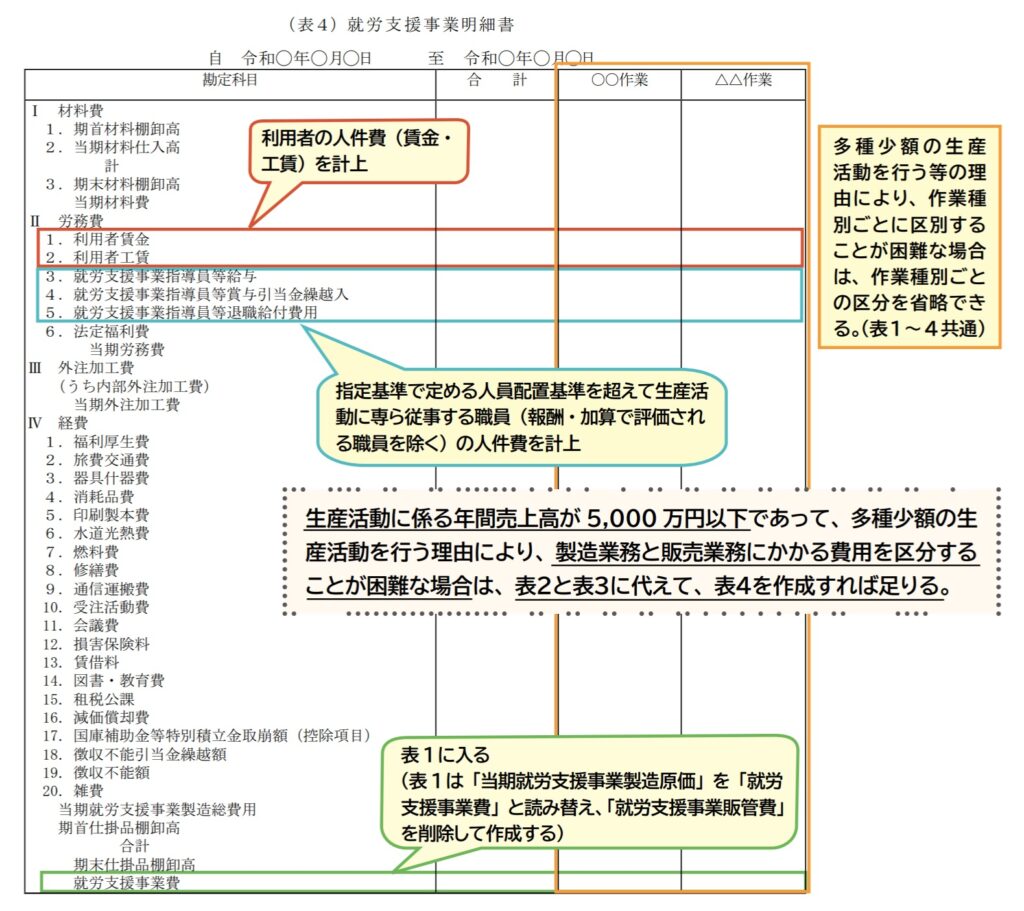

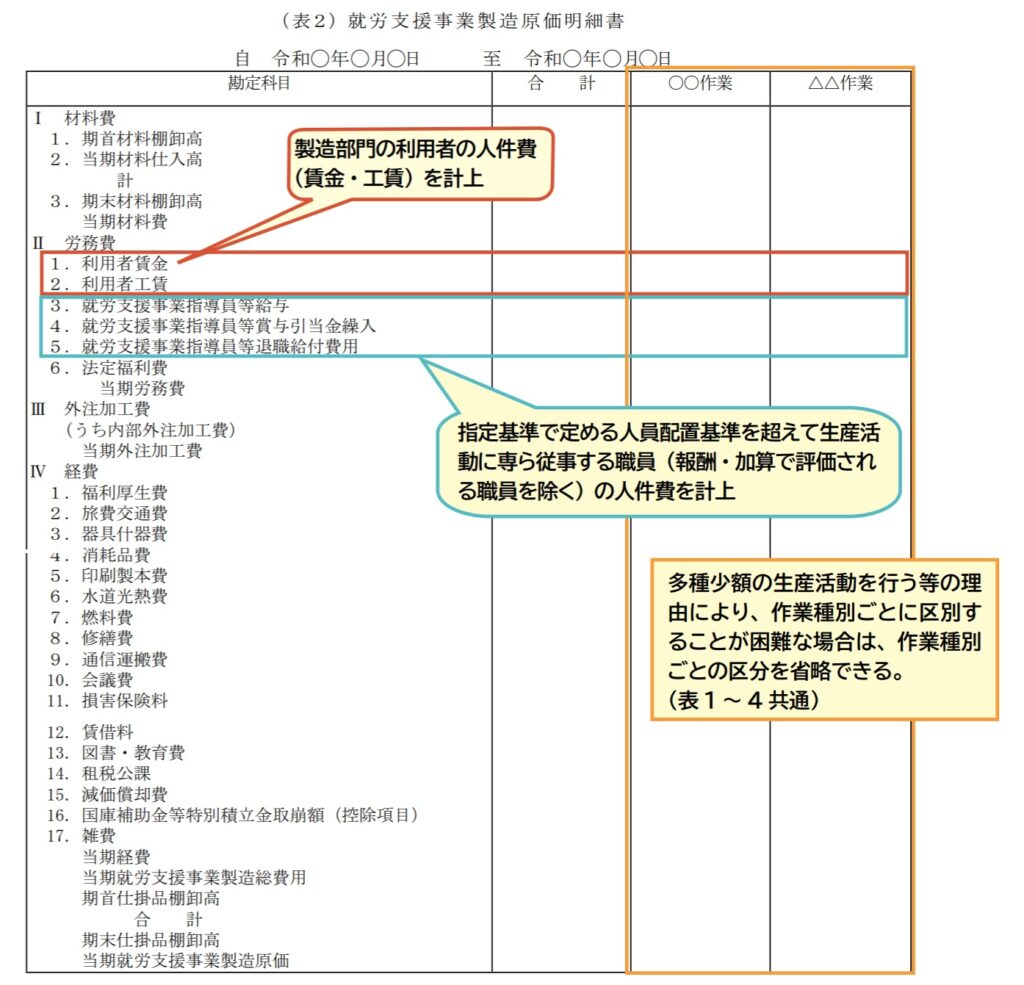

| 表2 | 就労支援事業製造原価明細書 ※多機能型事業所の場合 :(表6) | 1 つの指定事業所の生産活動に係る製造業務に係る費用の明細書 | 全ての法人が「表 2 +表 3」 又は 「 表 4」 の いずれかを指定事業所ごとに作成(*2) |

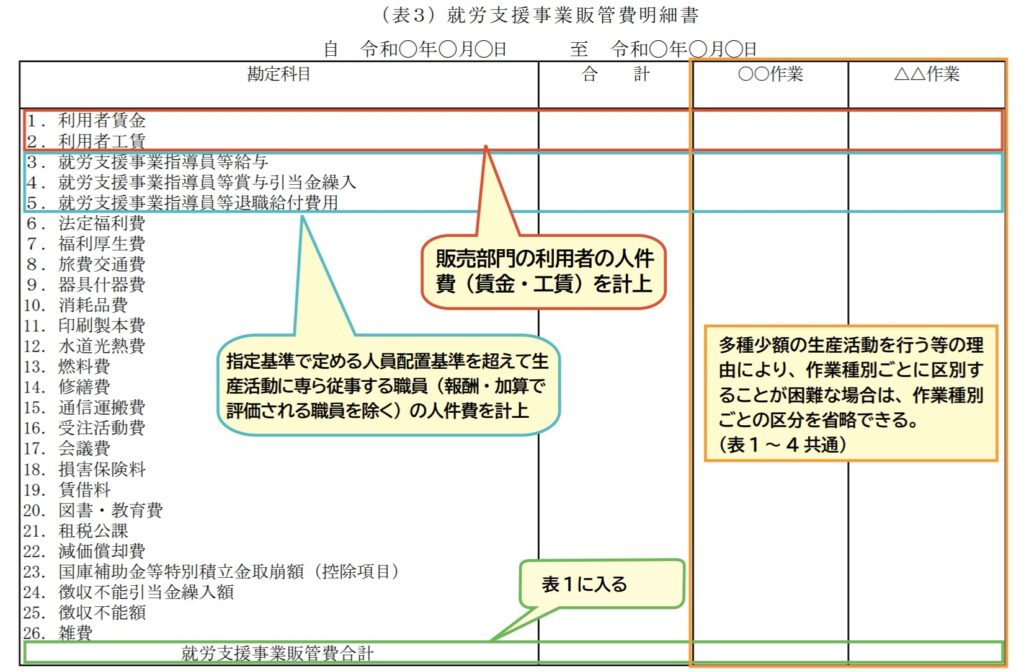

| 表3 | 就労支援事業販管費明細書 ※多機能型事業所の場合 :(表7) | 1 つの指定事業所の生産活動に係る販売業務に係る費用の明細書 | |

| 表4 | 就労支援事業明細書 ※多機能型事業所の場合:(表8) | 1 つの指定事業所の生産活動に係る費用の明細書 | |

| 別紙3 | その他の積立金明細表 | 積立金の増加及び減少状況を示す明細表 | 積立金を計上している全ての法人が作成 |

| 別紙4 | その他の積立資産明細表 | 積立金に対応する積立資産の増加及び減少状況を示す明細表 | 積立資産を計上している全ての法人が作成 |

社会福祉法人以外の法人の作成書類(まとめ)

・別紙1と表1

・「表2+表3」または「表4」

・別紙2

・別紙3

・別紙4

多機能型事業所の場合は、上記の書類とは異なるものがあります。

(*1) 各法人で準拠すべき会計基準により、名称は変更可能です。(例:就労支援事業損益計算書、就労支援事業別損益明細書、等)

(*2) 生産活動に係る年間売上高が 5,000万円以下であって、多種少額の生産活動を行う等の理由により、製造業務と販売業務に係る費用を区分することが困難な場合は、表2・表3の作成に替えて、表4の作成のみでよいこととされています。(表4の作成では、 製造業務と販売業務に係る費用を区分する必要がないことから、会計処理は簡便的です)

就労支援事業における決算書類の関係(概略)

社会福祉法人以外の法人

各会計書類の作成例(多機能型事業所がない場合)

別紙1

別紙2

(表1)

(表2)

(表3)

(表4)