役員報酬の支給方法と決め方について、税理士・USCPA(米国公認会計士)が解説します。

まずは役員報酬についての基本的な考え方を説明します。

法人の場合、利益が出たとしても、すぐには社長個人のお金にはなりません。役員報酬という形で会社から金銭の支給を受けることで、はじめて社長個人のお金となり自由に使うことができます。これは、法律上、会社と社長は別の人格であるためです。

それでは、社長が会社から好きなように役員報酬をもらえるかというと、税務上はそういうわけにもいきません。なぜならば、税法の要件に合った支給をしないと、役員報酬が損金(※)にならないためです。

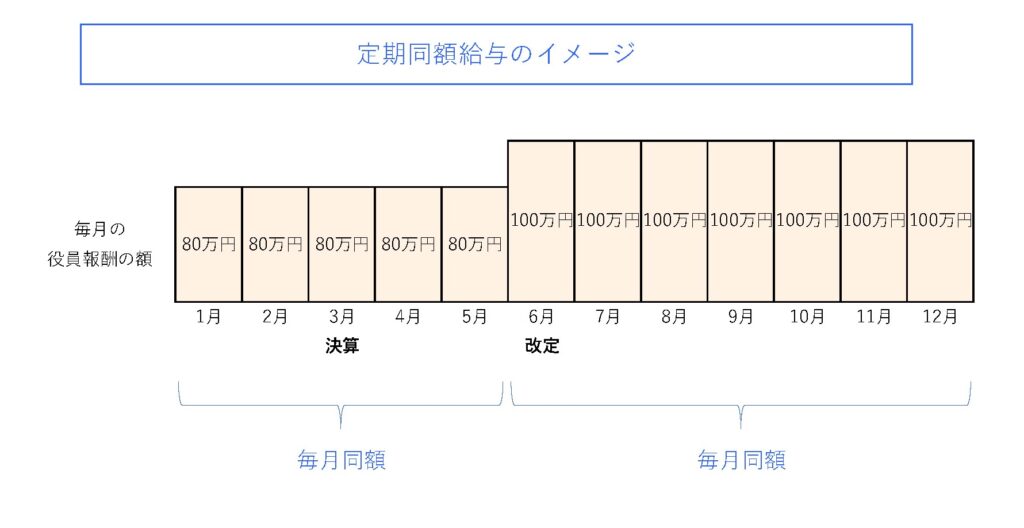

税法の要件に合った支給の一例として、「定期同額給与」があります。これは、毎月同額の役員報酬を支給すれば、その支給額を損金に算入できるという取り扱いです。毎月同額でなければならない理由は、役員報酬の額を増減させることによって、会社の利益調整をすることを防止するためです。

会社を経営していくにあたり、役員報酬についての理解は不可欠です。

国税庁が公表している見解を参考にし、役員報酬の支給方法と決め方を検討します。

(※) 「損金」とは法人税法の用語です。「損金」と「費用」はほぼ一致しますが、一部異なる取り扱いもあります。法人税を計算する際の所得は、次のように計算されます。(計算式) 所得 = 益金 - 損金

法人税法上の役員とは

法人税法上の役員のポイント

次の者が、法人税法上の役員に該当します。

1、取締役、執行役、会計参与、監査役、理事、監事および清算人

2 (1)、使用人以外の者(会長、相談役や顧問など一定の者)で、かつ、経営に従事している者

2 (2)、同族会社の使用人のうち、その法人の株式を一定数保有していて、かつ、経営に従事している者(夫婦の場合は合算で判定する)

※ 上記2(1)、(2)の者を「みなし役員」と呼んでいます。

国税庁が公表している法人税法上の役員の範囲

国税庁が次のサイトで、役員の範囲を公表しています。

取締役、執行役、会計参与、監査役、理事、監事および清算人

まず、法人の取締役、執行役、会計参与、監査役、理事、監事および清算人といった一般的に役員と呼ばれている役職が、法人税法上の役員に該当します。

使用人以外の者で、経営に従事しているもの

上記以外の者でも、法人の使用人(職制上使用人としての地位のみを有する者に限ります。)以外の者で、その法人の経営に従事しているものは、法人税法上役員に該当します。

ここで、「使用人以外の者で、その法人の経営に従事しているもの」は、例えば次のような者で経営に従事しているものが該当します。この該当する者を一般的に「みなし役員」と呼んでいます。

① 取締役または理事となっていない総裁、副総裁、会長、副会長、理事長、副理事長、組合長等

② 合名会社、合資会社および合同会社の業務執行社員

③ 人格のない社団等の代表者または管理人

④ 法定役員ではないが法人が定款等において役員として定めている者

⑤ 相談役、顧問などで、その法人内における地位、職務等からみて実質的に法人の経営に従事していると認められるもの

営業所長、支配人や主任など、法人の機構上定められている使用人としての職制上の地位だけを有する者は含まれません。

また、経営に従事しているとは、法人を運営するにあたり、重要な事項に参加していることです。重要な事項とは、例えば、経営方針の決定や、銀行から借入の計画・実行を行う、従業員を採用することなどが挙げられます。

同族会社の使用人のうち、一定の要件を満たす者で、経営に従事しているもの

使用人であっても役員に該当する場合があります。

同族会社の使用人(職制上使用人としての地位のみを有する者に限ります。)のうち、次に掲げるすべての要件を満たす者で、その会社の経営に従事しているものは法人税法上役員に該当します。

イ その会社の株主グループ(注1)をその所有割合(注2)の大きいものから順に並べた場合に、その使用人が所有割合50パーセントを超える第一順位の株主グループに属しているか、または第一順位と第二順位の株主グループの所有割合を合計したときに初めて50パーセントを超える場合のこれらの株主グループに属しているか、あるいは第一順位から第三順位までの株主グループの所有割合を合計したときに初めて50パーセントを超える場合のこれらの株主グループに属していること。

口 その使用人の属する株主グループの所有割合が10パーセントを超えていること。

ハ その使用人(その配偶者およびこれらの者の所有割合が50パーセントを超える場合における他の会社を含みます。)の所有割合が5パーセントを超えていること。

(注1) 「株主グループ」とは、その会社の一の株主等およびその株主等と親族関係など特殊な関係のある個人や法人をいいます。

(注2) 「所有割合」とは、次に掲げる場合に応じて、それぞれ次に定める割合をいいます。

分かりやすく説明すると、同族会社の使用人であったとしても、その法人の株式を一定数所有しており、経営に従事しているときは、法人税法上の役員に該当することが示されています。

一つ事例を紹介します。例えば、次の会社があったとします。

夫:代表取締役、株式保有割合 100%

妻:従業員

この場合、妻は上記のイ~ハを満たすことになります。従って、妻が経営に従事していると、法人税法上の役員に該当します。特にハの要件は、妻(判定する者)の夫(配偶者)の株式所有割合を含めて判定するので注意が必要です。また、ここで法人税法上の役員に該当する者も、一般的に「みなし役員」と呼んでいます。

法人税法上の役員報酬の考え方

経営者としては会社に利益が多く出たときは、何か費用を計上して利益を減らし、税金を減らしたいと考えます。その場合に社長の役員報酬の支給に制限がないと、役員報酬を増額することで利益を減らすことが可能です。

国としては、役員報酬を増減させることで利益調整をすることに一定の歯止めをかけたいと考えています。そのため、法人税法に役員報酬の支給についての要件を定め、要件を満たさない役員報酬の額については、損金に計上できないことにしています。損金に計上できないということは、役員報酬を支払ったにもかかわらず利益が減らず、税金も減らないということです。

例えば次のような支給をすると、支給をした役員報酬の一部または全部が損金にならない可能性があります。

・月によって役員報酬の額が異なる

・今月は儲かったので先月よりも多く役員報酬を支給する

・決算にあたり想定よりも黒字の額が大きくなりそうなので、決算前に役員報酬を増額する

・今期は赤字になりそうなので、期の途中から役員報酬の額を減額する

それでは役員報酬の額を全額損金とするには、どうしたらいいのでしょうか?そのためには役員報酬の支給が、次のいずれかに該当する必要があります。

・定期同額給与

・事前確定届出給与

・業績連動給与

定期同額給与

まずは「定期同額給与」を見ていきます。

定期同額給与のポイント

① その支給時期が1か月以下の一定の期間ごとである給与

② 支給額が次のいずれかに該当するもの

・その事業年度の各支給時期における支給額が同額であるもの

・その事業年度の各支給時期における支給額から源泉税等の額を控除した金額が同額であるもの

③ 要件を満たせば、役員報酬額の改定が認められる

国税庁が公表している役員報酬の取扱い

国税庁が次のサイトで、役員報酬の取扱いについて公表しています。

要件

役員報酬が「定期同額給与」「事前確定届出給与」「業績連動給与」のいずれかに該当しなければ、損金に算入することができません。

また、これらに該当しても不相当に高額な部分は損金の額に算入されません。この「不相当に高額な部分」については後ほど見ていきます。

「定期同額給与」とは次の①と②の要件を満たすものです。

① その支給時期が1か月以下の一定の期間ごとである給与

② 支給額が次のいずれかに該当するもの

・その事業年度の各支給時期における支給額が同額であるもの

・その事業年度の各支給時期における支給額から源泉税等の額を控除した金額が同額であるもの

通常、役員報酬の支給は1か月に1回なので、あとは毎月の支給が同額であれば、定期同額給与の要件を満たします。

このように、定期同額給与とは毎月の役員報酬の額が同額であることをいいます。ただし、役員報酬の額の変更ができないわけではありません。次の3つの時点で、変更することが認められています。

・期首から3か月以内の改定

・職制上の地位の変更などがあった場合などの改定(臨時改定事由)

・経営状況が悪化した場合などの改定(業績悪化改定事由)

支給額の改定が認められる場合

期首から3か月以内の改定

期首から3ヵ月以内の改定とは「その事業年度開始の日の属する会計期間開始の日から3か月を経過する日までにされる定期給与の額の改定」です。

このように、事業年度開始の日から3か月以内の支給額の改定が認めれています。役員報酬の額を定時株主総会で決議している会社は、決算月が3月の場合、定時株主総会が開催される5月、6月に役員報酬の額を改定することが多いです。

期首から3か月以内の改定のポイント

期首から3ヵ月以内の改定とは

その事業年度開始の日の属する会計期間開始の日から3か月を経過する日までにされる定期給与の額の改定

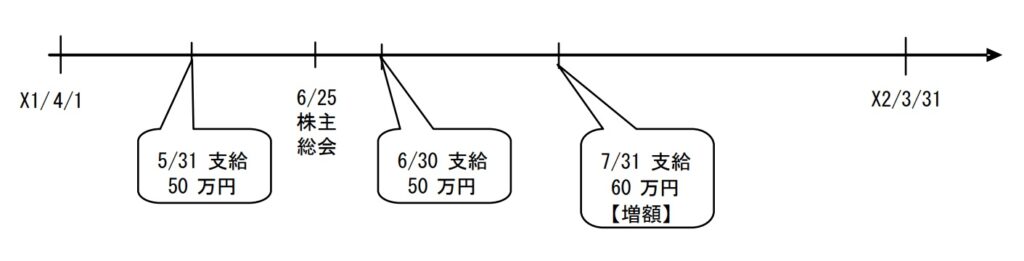

(具体例1)定期給与を株主総会の翌月分から増額する場合の取扱い

期首から4か月目に増額後の役員報酬を支給する場合でも「期首から3か月以内の改定」と認められる場合があります。このことについて、国税庁が次のように公表しています。

(定期給与を株主総会の翌月分から増額する場合の取扱い)

[Q2]

当社(年1回3月決算)は、定時株主総会をX1年6月25日に開催し、役員に対する定期給与の額につき従来の50万円から60万円に増額改定することを決議しました。

当社の役員に対する定期給与の支給日は毎月末日となっていますが、その増額改定は6月30日支給分からではなく、定時株主総会の日から1ヶ月経過後最初に到来する給与の支給日である7月31日支給分から適用することとしています。

この場合、定期同額給与の要件とされている「改定前後の各支給時期における支給額が同額であるもの」という要件は満たさないこととなりますか。

【A】

4月から6月までの支給額又は7月から翌年3月までの支給額が同額である場合には、「改定前後の各支給時期における支給額が同額であるもの」という要件を満たし、それぞれが定期同額給与に該当します。

国税庁 役員給与に関するQ&A 平成24年4月改訂

要約すると次のようになります。

・3月決算の法人

・定時株主総会を6月25日に開催

・この総会で、役員報酬を50万円から60万円に改定する決議をした

・7月31日支給分から改定後の60万円を支給する←支給は期首から4か月目からとなるが「期首から3か月以内の改定」と認められるか?

この場合、実際に増額後の役員報酬を支給するのは、期首から4ヵ月目となり「期首から3か月以内の改定」の要件を満たさないとも考えられます。

国税庁は今回のケースでも「期首から3か月以内の改定」となる理由を、次のように示しています。

⑶ この点、役員の職務執行期間は、一般に定時株主総会の開催日から翌年の定時株主総会の開催日までの期間であると解され、定時株主総会における定期給与の額の改定は、その定時株主総会の開催日から開始する新たな職務執行期間(以下「翌職務執行期間」といいます。)に係る給与の額を定めるものであると考えられます。

ご質問の場合、定時株主総会において翌職務執行期間に係る給与の額を定めたものであると思われますが、6月 25 日から開始する翌職務執行期間に係る最初の給与の支給時期を、定時株主総会直後に到来する6月 30 日ではなく、その翌月の7月 31 日であるとする定めも一般的と考えられます。

したがって、次の①又は②に掲げる各支給時期における支給額が同額である場合には、それぞれが定期同額給与に該当することとなります。

① 当該事業年度開始の日(4/1)から給与改定後の最初の支給時期の前日(7/30)までの

間の各支給時期 ⇒4月30 日、5月31日、6月30 日② 給与改定前の最後の支給時期の翌日(7/1)から当該事業年度終了の日(3/31)までの

国税庁 役員給与に関するQ&A 平成24年4月改訂

間の各支給時期 ⇒7月31 日、8月31 日、……、3月31 日

つまり、3ヵ月以内に役員報酬の額につき定時株主総会の決議を行っていて、増額後の役員報酬の支給開始を4ヵ月目からと定めることも認められるということです。

なお、定時株主総会の決議に基づき6月30 日支給分から増額することとしている場合において、4月及び5月の支給額並びに6月から翌年3月までの支給額が同額であるときは、それぞれが定期同額給与に該当することとなります。

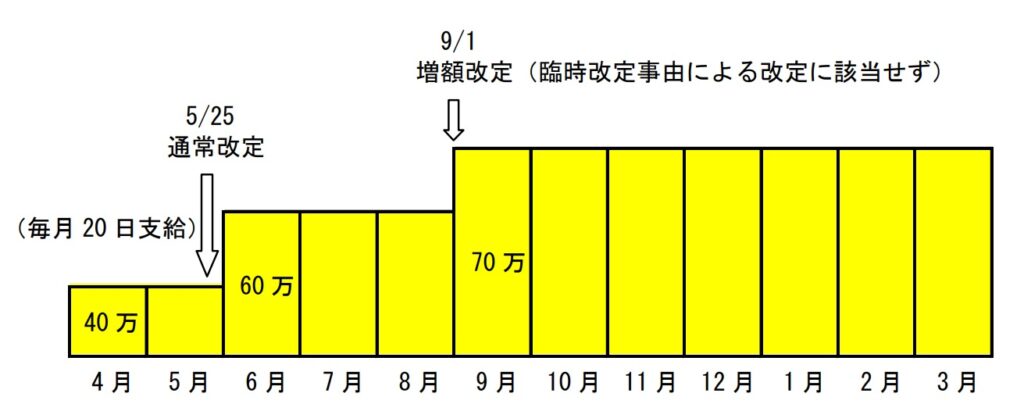

(具体例2)複数回の改定が行われた場合の取扱い

次に、役員報酬の改定が、複数回行われた場合について考えてみます。

(複数回の改定が行われた場合の取扱い)

[Q3]

当社(年1回3月決算)は、取締役甲に対し、毎月20日に、月額40万円の役員給与を支給することとしていましたが、X1年5月25日に開催した定時株主総会において、6月支給分の給与から 20万円増額し月額 60万円を支給することを決議しました。

その後、甲の統括する部署の業績が好調であることから、同年9月1日に臨時株主総会を開催し、同月支給分の給与から更に 10 万円増額し月額70万円とすることを決議しました。

X1年9月の増額改定は、臨時改定事由による改定に該当しない改定ですが、

①事業年度開始の日から定時株主総会による給与改定の前までの定期給与(4月及び5月の給与)、②定時株主総会による給与改定後から事業年度終了の日までの定期給与(6月から翌年3月までの給与)について、それぞれ定期同額給与に該当しますか。また、定期同額給与に該当しない場合、損金不算入額の算定はどのように行えばよいですか。

[A]

貴社が甲に支給する4月及び5月の給与は定期同額給与に該当します。また、6月以降の給与は、増額改定後の期間(9月分から翌年3月分までの7ヶ月間)において増額改定前の支給額である 60 万円に 10 万円を上乗せして支給することとしたものであるともみることができることから、その増額改定前の定期給与の額(60 万円)に相当する部分が引き続き定期同額給与として支給されているものと考えられます。

したがって、損金不算入額は、増額改定後の定期給与の額のうち増額改定前の支給額に上乗せして支給した部分の金額 70 万円(10 万円×9月から翌年3月までの7ヶ月分)となります。

国税庁 役員給与に関するQ&A 平成24年4月改訂

要約すると次のようになります。

・3月決算の法人

・定時株主総会を5月25日に開催し、役員報酬を40万円から60万円に増額する決議をした

・6月20日支給分から改定後の60万円を支給する

・業績が好調であることから9月1日に臨時株主総会を開催し、役員報酬を70万円に増額した

・9月20日支給分から改定後の70万円を支給する←いくらが定期同額給与に該当するか?

5月25日の定時株主総会での役員報酬の増額は「期首から3か月以内の改定」となり、原則どおり認められます。これに対して、9月1日の臨時株主総会での増額は「期首から3か月以内の改定」に該当せず、かつ、後述する「臨時改定事由」や「業績悪化改定事由」にも該当しないため、この増額部分は認めらないと考えられます。

つまり、損金算入額は次のように取り扱います。

・4月、5月の月額40万円

・6月~翌年3月の月額60万円

すなわち役員報酬額のうち、9月の増額改定部分の70万円(10万円×7か月:9月~翌年3月)については、損金不算入となります。

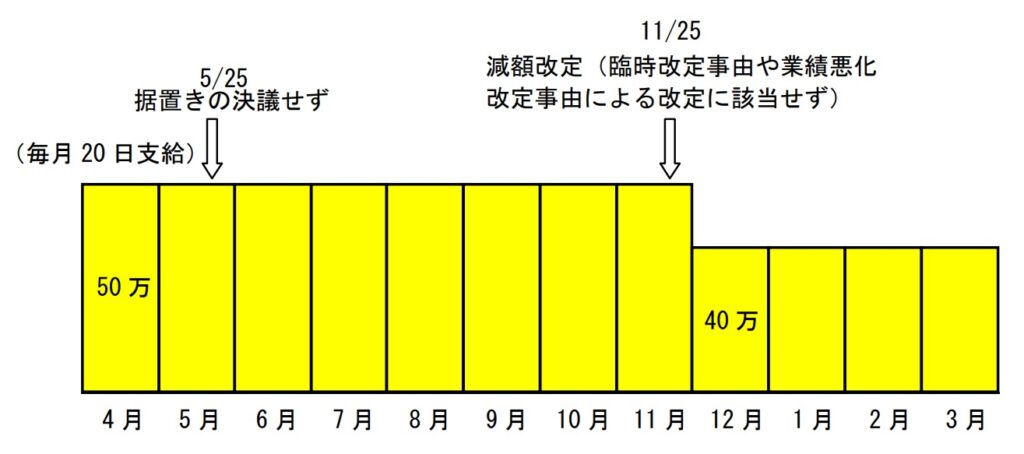

(具体例3)役員給与の額の据置きを定時株主総会で決議せず、その後に減額した場合の取扱い

次に、役員給与の額の据置きを定時株主総会で決議せず、その後に減額した場合の取扱いを見てみます。

(役員給与の額の据置きを定時株主総会で決議せず、その後に減額した場合の取扱い)

[Q4]

当社(年1回3月決算)は、代表取締役甲に対し、毎月20日に、月額50万円の役員給与を支給することとしていました。

当社は、通常、役員給与の額の改定を5月に開催する定時株主総会で決議していますが、X1年5月25日に開催した定時株主総会においては、任期の中途である役員の給与の額は前年の定時株主総会において決議された額を据え置くこととしたことから、定時株主総会の議案には役員給与の額に関する事項を盛り込まず、これまでと同額の給与を継続して支給してきたところです。その後、会社の営業利益を確保することのみを目的として、X1年11月25日に臨時株主総会を開催し、甲の12月支給分の給与から10万円減額して月額40万円とすることを決議しました。

X1年11月25日の減額改定は、臨時改定事由や業績悪化改定事由による改定に該当しないものと考えますが、①事業年度開始の日から定時株主総会までに支給した定期給与(4月及び5月の給与)、②定時株主総会後に支給した定期給与(6月から翌年3月までの給与)について、それぞれ定期同額給与に該当しますか。

また、定期同額給与に該当しない場合、損金不算入額の算定はどのように行えばよいですか。

[A]

貴社が甲に支給する4月及び5月の給与は、定期同額給与に該当するものと取り扱って差し支えありません。また、6月以降の給与は、減額改定後の定期給与の額(40 万円)を当年の定時株主総会から開始する新たな職務執行期間において継続して支給するとともに、減額改定前の期間(6月分から 11 月分までの6ヶ月間)においてはその継続して支給している定期給与の額(40 万円)に 10 万円を上乗せして支給していたものともみることができることから、その減額改定後の定期給与の額(40 万円)に相当する部分が定期同額給与となるものと考えられます。

したがって、損金不算入額は、減額改定前の定期給与の額のうち減額改定後の定期給与の額を超える部分の金額 60 万円(10 万円×6ヶ月分)となります。

国税庁 役員給与に関するQ&A 平成24年4月改訂

要約すると次のようになります。

・3月決算の法人

・任期の中途であるため、役員報酬の額は前年の定時株主総会において決議された額を据え置いた

・そのため、5月の定時株主総会の議案には盛り込まなかった

・その後、11月の臨時株主総会で、12月分からの役員報酬の額を10万円減額した

・理由は営業利益を確保するためである

任期中である役員に対して前年の定時株主総会で決議された支給額を引き続き支給することとする場合には、当年の定時株主総会から開始する新たな職務執行期間(以下「当職務執行期間」といいます。)の開始に当たり、改めて当職務執行期間に係る支給額についての決議を経ないといった企業慣行も見受けられます。

今回の法人においても、任期の中途である役員の給与の額を据え置くこととしたことから、当年の定時株主総会の議案に役員給与の額に関する事項を盛り込みませんでした。

今回の場合、損金算入額は次のように取り扱われます。

・4月、5月の月額50万円

・6月~翌年3月の月額40万円

すなわち役員報酬額のうち、40万円に上乗せして支払われたと考えられる60万円(10万円×6か月:6月~11月)については、損金不算入となります。

臨時改定事由

役員の職制上の地位の変更、職務内容の重大な変更その他これらに類するやむを得ない事情(臨時改定事由)として認められれば、支給額の変更が可能です。

臨時改定事由のポイント

① 役員の職制上の地位の変更

代表取締役の急逝等により他の役員が代表取締役へ昇格する場合など

② 役員の職務の内容の重大な変更

役員が病気で入院したことにより当初予定されていた職務の執行が一部できないこととなった場合など

(具体例4)臨時改定事由の範囲-病気のため職務が執行できない場合

(臨時改定事由の範囲-病気のため職務が執行できない場合)

[Q5]

当社(年1回3月決算)の代表取締役甲は、病気のため2ヶ月間の入院が必要となり、当初予定されていた職務の執行が一部できない状態になったため、取締役会を開催し、甲の役員給与の額を減額することを決議しました。

また、退院後において、従前と同様の職務の執行が可能となったことから、取締役会の決議を経て、入院前の給与と同額の給与を支給することとする改定をしています。

この場合、当社が甲に支給する役員給与は定期同額給与に該当しますか。

なお、入院期間中、甲には別途、社会保険から傷病手当金が給付される予定です。X1年8月まで 月額 60 万円

X1年9月~10 月(入院期間) 月額 20 万円

X1年11月(職務再開)以降 月額 60 万円[A]

ご質問のように、役員が病気で入院したことにより当初予定されていた職務の執行が一部できないこととなった場合に、役員給与の額を減額することは臨時改定事由による改定と認められます。また、従前と同様の職務の執行が可能となった場合に、入院前の給与と同額の給与を支給することとする改定も臨時改定事由による改定と認められます。

したがって、甲に支給する給与はいずれも定期同額給与に該当します。

国税庁 No.5211 役員に対する給与(平成29年4月1日以後支給決議分)

要約すると次のようになります。

・代表取締役が病気のため職務の執行が一部できない状態になった

・そのため、代表取締役の役員報酬を減額した。

・退院後、従前と同様の職務の執行が可能となったため、入院前の役員報酬の額に戻した

この場合、役員報酬の減額についても、その後に入院前の額に戻したことについても「臨時改定事由」として認められます。

業績悪化改定事由

法人の経営状況が著しく悪化したことその他これに類する理由があった場合には、役員報酬の額の改定が認めれれています。ただし、一時的な資金繰りの都合や、単に業績目標値に達しなかった場合などは、この事由に該当しないとされています。例えば、次のような場合の減額改定は、通常、業績悪化改定事由による改定に該当することになると考えられます。

業績悪化改定事由のポイント

1、株主との関係上、業績や財務状況の悪化についての役員としての経営上の責任から役員給与の額を減額せざるを得ない場合

2、取引銀行との間で行われる借入金返済のリスケジュールの協議において、役員給与の額を減額せざるを得ない場合

3、 業績や財務状況又は資金繰りが悪化したため、取引先等の利害関係者からの信用を維持・確保する必要性から、経営状況の改善を図るための計画が策定され、これに役員給与の額の減額が盛り込まれた場合

(具体例5)業績等の悪化により役員給与の額を減額する場合の取扱い

(業績等の悪化により役員給与の額を減額する場合の取扱い)

[Q1]

当社(年1回3月決算)は、役員に対して支給する給与について、定時株主総会で支給限度額の決議をし、その範囲内で、定時株主総会後に開催する取締役会において各人別の支給額を決定しています。ところで、本年度は、会社の上半期の業績が予想以上に悪化したため、年度の中途ではありますが、株主との関係上、役員としての経営上の責任から役員が自らの定期給与の額を減額することとし、その旨、取締役会で決議しました。

このような年度中途の減額改定は、「経営の状況が著しく悪化したことその他これに類する理由」(業績悪化改定事由)による改定に該当しますか。

なお、減額改定前の各支給時期における支給額及び減額改定後の各支給時期における支給額は、それぞれ同額です。

[A]

ご質問の改定は、経営状況の悪化に伴い、第三者である利害関係者(株主、債権者、取引先等)との関係上、役員給与の額を減額せざるを得ない事情が生じたために行ったものであり、業績悪化改定事由に該当するものと考えられます。したがって、このような事情によって減額改定をした場合の改定前に支給する役員給与と改定後に支給する役員給与は、それぞれ定期同額給与に該当します。

国税庁 No.5211 役員に対する給与(平成29年4月1日以後支給決議分)

要約すると次のようになります。

・3月決算の法人

・会社の上半期の業績が予想以上に悪化した

・そのため、株主との関係上、役員としての経営上の責任から役員が自らの定期給与の額を減額した

このケースでは、経営状況の悪化に伴い、株主との関係上、役員給与の額を減額せざるを得ない事情が生じたために行ったものです。そのため「業績悪化改定事由」に該当します。

(具体例6)業績の著しい悪化が不可避と認められる場合の役員給与の減額

(業績の著しい悪化が不可避と認められる場合の役員給与の減額)

[Q1-2]

当社(年1回3月決算)は、ここ数年の不況の中でも何とか経営を維持してきましたが、当期において、売上の大半を占める主要な得意先が1回目の手形の不渡りを出したため、その事情を調べたところ、得意先の経営は悪化していてその事業規模を縮小せざるを得ない状況にあることが判明し、数か月後には当社の売上が激減することが避けられない状況となりました。

そこで、役員給与の減額を含む経営改善計画を策定し、今月から役員給与を減額する旨を取締役会で決議しました。

ところで、年度中途で役員給与を減額した場合にその損金算入が認められるためには、その改定が「経営の状況が著しく悪化したことその他これに類する理由」(業績悪化改定事由)によることが必要とのことですが、当社のように、現状ではまだ売上が減少しておらず、数値的指標が悪化しているとまでは言えない場合には、業績悪化改定事由による改定に該当しないのでしょうか。

[A]

国税庁 No.5211 役員に対する給与(平成29年4月1日以後支給決議分)

貴社の場合、ご質問の改定は、現状では売上などの数値的指標が悪化しているとまでは言えませんが、役員給与の減額などの経営改善策を講じなければ、客観的な状況から今後著しく悪化することが不可避と認められますので、業績悪化改定事由による改定に該当するものと考えられます。

要約すると次のようになります。

・3月決算の法人

・主要な得意先が1回目の手形の不渡りを出した

・これに伴い、数か月後には当社の売上が激減することが避けられない

・そのため、経営改善計画を策定し、役員報酬を減額した

・ただし、現状ではまだ売り上げは減少していない

ポイントは、現時点ではまだ売上は減少していない点です。

ただし、今回のケースでは、役員給与の減額などの経営改善策を講じなければ、客観的な状況から今後売上などの数値的指標が著しく悪化することが不可避と認められるので、役員報酬の減額が認められます。

また、今後著しく悪化することが不可避と認められる場合であって、これらの経営改善策を講じたことにより、結果として著しく悪化することを予防的に回避できたときも、業績悪化改定事由に該当するものと考えられます。

継続的に供与される経済的利益

役員報酬は必ずしも金銭でなくても構いません。「継続的に供与される経済的利益のうち、その供与される利益の額が毎月おおむね一定であるもの」でも認められます。

例えば、法人が負担する生命保険契約の保険料で、役員を被保険者および保険金受取人とするものなどがあります。この経済的利益が毎月同額であれば、定期同額給与に該当します。

不相当に高額な部分の金額

支給した役員報酬の額が不相当に高額だと判断されてしまうと、その部分は損金に算入できません。不相当に高額だと判断される基準は次の2通りがあります。

(1) 形式基準…「株主総会などの決議により決定された支給額」を超える部分の金額は損金にできません。

(2) 実質基準…「役員の職務内容、会社の収益や同業他社の役員報酬の額に照らし妥当であると認められる金額」を超える部分の金額は、損金にできません。

役員報酬が未払いとなった場合

毎月の役員報酬の発生額は同額でも、資金繰りの都合で支給が遅れる場合があります。この場合に、その未払いが一時的なものであり、帳簿に未払金として経理し、その未払金を短期的に支払えば、特に問題になることはないと考えます。

事前確定届出給与

事前確定届出給与のポイント

・役員の職務について支給する

・所定の時期に、確定した額の金銭を支給する

・定期同額給与、業績連動給与のいずれにも該当しない

・期限までに税務署に「事前確定届出給与に関する届出書」の提出が必要

概要

「事前確定届出給与」とは、役員報酬を「いつ」「いくら」支払うか事前に税務署に届出をするもので、そのとおりに支給をするとその支給額を損金にできるものです。

この規定の使いどころとして、例えば役員にも従業員と同じ時期に賞与を支給したい場合があります。「定期同額給与」は毎月同額の支給が要件となっています。そのため、役員に賞与を支給すると毎月同額とならないため、その賞与の支給は損金にできないことになります。

対応策として、従業員の賞与の支給日に合わせて、役員報酬を「いつ」「いくら」支払うかを記載したこの届出書を税務署に提出しておけば、役員に支給する賞与を損金にすることができます。

事前確定届出給与に該当するための要件

分かりやすく説明すると、事前確定届出給与とは、その役員の職務につき所定の時期に、確定した額の金銭を交付する旨の定めに基づいて支給される給与で、「定期同額給与」および「業績連動給与」のいずれにも該当しないものをいいます。

つまり次の要件を満たすものを事前確定届出給与といいます。

・役員の職務について支給する

・所定の時期に、確定した額の金銭を支給する

・定期同額給与、業績連動給与のいずれにも該当しない

届出期限

役員に対し「事前確定届出給与」を支給するには、事前に税務署への届け出が必要となります。原則として、次のいずれか早い日までにこの届出書を税務署に提出しなければなりません。

① 株主総会などで、事前確定届出給与を支給することを決議した日から1月以内

② 期首から4か月以内

法人税が役員報酬の支給額に制限をかけている理由は、利益操作の防止でした。この届出書により、事前に「支給日」と「支給時期」を税務署に伝えておけば、利益操作のための支給とはならないため、損金にすることが認められています。

また、一定の事由が生じた場合には、別途、届出期限が定められています。

不相当に高額な部分の金額

「定期同額給与」と同様に「事前確定届出給与」の場合も、不相当に高額な部分の金額については損金に算入することができません。

業績連動給与

「業績連動給与」とは、会社の業績に連動して役員報酬の額が算定される制度です。業績連動給与を取り入れるには、原則として同族会社に該当しないことや、算定方法を有価証券報告書などに記載するなどの要件をクリアする必要があります。

ここでの詳しい説明は割愛しますが、業績が上がれば報酬が増えることは役員に対する動機付けになるため、興味がある場合は導入を検討してみましょう。

まとめ

今回は役員報酬の支給方法と決め方を、国税庁の見解を参考にしつつ注意点と具体例を交えて解説しました。

役員報酬の額が税務調査で否認されてしまうと、追加で納付する法人税等が多額になることも予想されます。支給する役員報酬の額が問題なく損金にできるかどうかの検討を行うことが必要です。