法人の節税対策について、税理士・USCPA(米国公認会計士)が解説します。

法人であれば、通常、年1回決算を行い納税をします。申告・納税する主な税金は次のとおりです。

法人税、地方法人税、事業税、地方法人事業税、都道府県民税、市町村民税、消費税

(納税する税目は、法人が所在する都道府県によって異なります)

1年間の経営の成果として利益が出た場合でも、その全額を会社の自由に使えるわけではなく、まず税金を支払わなくてはなりません。

今後、資金繰りに余裕を持たせたい、役員報酬を増額したい、設備投資を行いたい、銀行への返済の資金を残しておきたいなどの理由から、可能な限り税金の支払いは少なく済ませたいものです。架空の外注費などはもちろん認められませんが、税法で認められている範囲内で色々と節税対策ができる場合があります。

国税庁が公表している見解を参考にし、節税対策を検討します。

節税の基本的な考え方

節税の4パターン

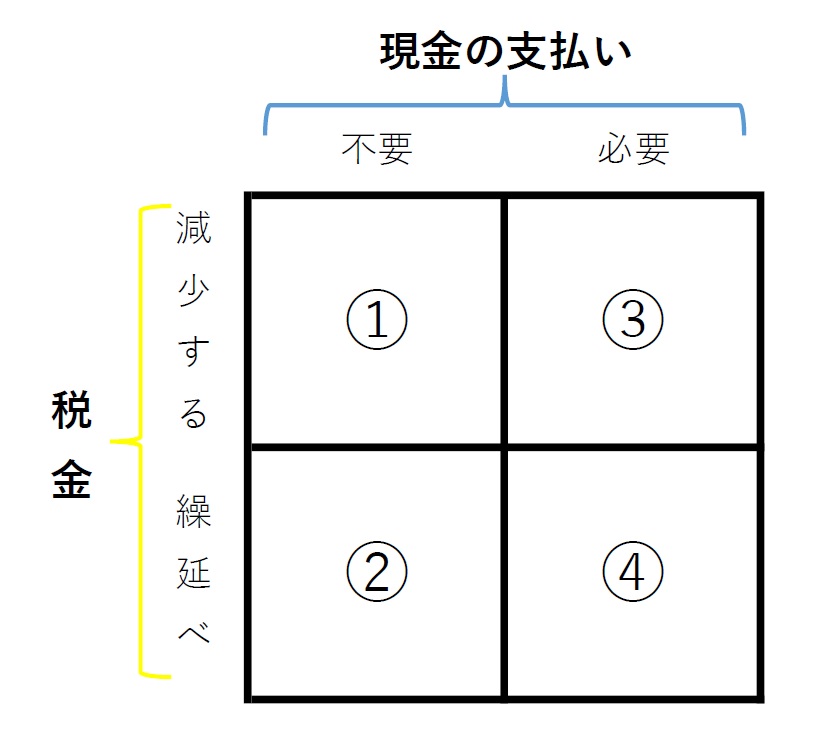

節税には、次の4パターンがあります。

① 現金の支払いが必要なく、税金が減少する

② 現金の支払いが必要なく、税金を繰り延べられる

③ 現金の支払いが必要で、税金が減少する

④ 現金の支払いが必要で、税金を繰り延べられる

図にすると次のようになります。

節税の優先順位

節税を考えるときに、まず、現金の支払いはないほうが好ましいです。この点からは、節税の優先順位としては①、②が高いです。次に税金が減少するほうが、単に税金を翌期以降に繰り延べるよりも好ましいです。この点からは、①、③の優先順位が高いです。以上を踏まえると節税の優先順位は次のようになります。

節税の優先順位:① → ② → ③ → ④

金銭の支出を伴う節税を行う場合には、その支出は今後の利益の増加や業務の効率化に貢献するのか検討します。もし貢献しないのであれば、無理な節税をせずに法人税等の税金を支払って、残りを将来の資金として会社に蓄えておいたほうがいい場合もあります。

例えば、10万円未満の減価償却資産を取得して、これに対応する税金が減ったとしても(上記③のパターン)、それが今後の利益の増加や業務の効率化に貢献しなければ意味がありません。上手に節税をして、毎月の資金繰りや、役員報酬の増額、設備投資、銀行への返済の資金などに充てるが理想の経営だと思います。このことを検討したうえで、上手に節税を行いましょう。

青色申告

青色申告のポイント

① 青色申告をすると、各種特典が受けられる

② 特に「欠損金の繰越控除」は節税効果が高い

③ 青色申告の適用を受けるには、税務署へ期限内に申請書の提出が必要

④ かつ、帳簿書類の備え付け、取引の記録、一定期間の保存が必要

⑤ 一定の場合には、青色申告が取り消される場合がある

概要

法人税の確定申告書等を青色申告書で提出すると、各種特典が受けられます。中小企業庁が発表している平成19年度のデータでは、青色申告をしている法人は98.34%となっており、大部分の法人がこの適用を受けています。青色申告書により確定申告書等を提出する場合は、「青色申告書の承認申請書」を税務署に期限内に提出することや、その他要件があります。

青色申告の特典

青色申告することによる代表的な特典は次のとおりです。

・欠損金の繰越控除

・欠損金の繰戻しによる還付

・少額減価償却資産の取得価額の損金算入の特例(30万円未満)

特に「欠損金の繰越控除」については、赤字(欠損金)が生じた場合に、翌期以降の黒字(所得)と相殺できる制度で、節税効果が大きいです。

青色申告書の承認の申請

C1-19 青色申告書の承認の申請

青色申告の適用を受ける場合には「青色申告の承認申請書」を、税務署に期限内に提出する必要があります。これは、青色申告で確定申告書等を提出する要件として重要なポイントの一つです。国税庁が次のサイトで青色申告の承認申請について公表しています。

青色申告書の承認の申請の提出期限(原則)

普通法人の場合の提出期限は次のとおりです。

(原則)青色申告によって申告書を提出しようとする事業年度開始の日の前日まで

(例外)普通法人の設立の日の属する事業年度の場合は、設立の日以後3月を経過した日と当該事業年度終了の日とのうちいずれか早い日の前日まで

青色申告書の承認の申請の提出期限(1期目が3ヵ月に満たない場合で2期目から承認を受ける場合)

稀なケースとして、普通法人の1期目が3ヵ月に満たない場合で、翌事業年度の2期目から青色申告の承認を受ける場合の「青色申告の承認申請書」の提出期限は、次のいずれか早い日の前日までとなります。

・設立の日以後3月を経過した日

・翌事業年度終了の日

帳簿書類等の保存期間

No.5930 帳簿書類等の保存期間

青色申告を受けるためのその他の要件として、「法定の帳簿書類を備え付けて取引を記録し、かつ、保存すること」があります。

帳簿書類の保存期間については、国税庁が次のサイトで公表しています。

原則的な帳簿書類の保存期間

帳簿書類について、7年間保存しなければなりません。7年間という期間は、国が更正・決定できる期間に基づいています。

帳簿書類とは

帳簿書類とはどのようなものか、次のようなものです。

・帳簿

例えば総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳など

・書類

例えば棚卸表、貸借対照表、損益計算書、注文書、契約書、領収書など

帳簿書類を10年間保存する場合

帳簿書類は通常7年間保存するところ、10年間保存しなければならない場合があります。

現在、青色繰越欠損金は10年間繰り越すことができます。そのため、それに関連する帳簿書類は10年間の保存が求められています。

平成30年4月1日前に開始した事業年度については、青色繰越欠損金の繰り越しは9年間であったため、帳簿書類の保存期間も9年間となっています。

青色申告の承認の取消しについて

青色申告の承認を受けた後でも、一定の場合に青色申告が取り消されるときがあります。例えば、2期連続で期限後申告となった場合です。法人の青色申告の承認の取消しについて、国税庁が次のサイトで事務運営指針を公表しています。

少額の減価償却資産の取得(使用可能期間が1年未満、10万円未満)

少額の減価償却資産の取得のポイント

① 「使用可能期間が1年未満」または「10万円未満」の減価償却資産を取得し事業の用に供した場合には、全額を損金算入することができる(減価償却不要)

② 10万円未満の判定につき消費税を含めるか否かは、消費税の経理方式につき「税抜経理方式」と「税込経理方式」のどちらを採用しているかによる

概要

固定資産を取得した場合には、通常、資産計上し減価償却を行います。ただし「少額の減価償却資産」を取得し、事業の用に供した場合には、その事業の用に供したときに損金算入することができます。取得しただけでは損金算入できず、事業の用に供する必要がある点に注意が必要です。

少額の減価償却資産になるかどうかの判定

No.5403 少額の減価償却資産になるかどうかの判定の例示

少額の減価償却資産について、国税庁が次のサイトで公表しています。

少額の減価償却資産とは

「少額の減価償却資産」とは、次のいずれかに該当するものです。

1 使用可能期間が1年未満のもの

2 取得価額が10万円未満のもの

消費税等の経理処理方式の違いによる少額の減価償却資産の判定

少額の減価償却資産の10万円未満の判定における消費税の取扱いについて、国税庁が次のサイトで公表しています。

10万円未満の判定における消費税の取扱い

10万円未満の判定にあたり消費税を含めるかどうかは、消費税の経理方式で異なっており次のようになります。

① 税抜経理の場合 … 「税抜き」で10万円未満の判定をする

② 税込経理の場合 … 「税込み」で10万円未満の判定をする

上記の例に基づき、税抜価格98,000円、税込価格107,800円の場合の判定は次の通りです。

① 税抜経理の場合 … 100,000円未満となる

② 税込経理の場合 … 100,000円未満とならない

中小企業者等の少額減価償却資産の取得価額の損金算入の特例(30万円未満)

少額減価償却資産の特例のポイント

① 30万円未満の減価償却資産を取得し事業の用に供した場合には、全額を損金算入することができる(減価償却不要)

② 対象法人は、青色申告法人である中小企業者等で従業員数が500名以下であること

③ 損金算入額は年間300万円が限度

④ 損金経理が必要

⑤ 確定申告書に明細書の添付が必要

概要

10万円以上の資産を取得した場合には、原則として、取得した年に全額を経費計上することはできません。資産計上をしたうえで減価償却を行うことになります。

ただし一定の要件を満たしている場合で、30万円未満の資産を取得したときは、その取得した年に全額を経費計上することができます。この特例のことを「中小企業者等の少額減価償却資産の取得価額の損金算入の特例(以下、少額減価償却資産の特例)」といいます。

減価償却とは

例えば、360万円の普通乗用車を取得した場合には、6年に渡って毎年60万円ずつ(期首月に事業の用に供した場合で定額法による場合)経費に計上していきます。このようにその資産の法定耐用年数によって、毎年、経費計上することを減価償却といいます。この法定耐用年数は国が定めています。

中小企業者等の少額減価償却資産の取得価額の損金算入の特例

No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

少額減価償却資産について、国税庁が次のサイトで公表しています。

特例の概要

中小企業者等が30万円未満の減価償却資産を取得して、かつ、事業の用に供した場合には、その取得価額を損金算入できます。

適用対象法人

この特例の対象となる法人は中小企業者または農業協同組合等で、青色申告法人(通算法人を除きます。)のうち、常時使用する従業員の数が500人以下(令和2年3月31日までの取得などについては、1,000人以下)の法人(以下「中小企業者等」といいます。)に限られます。

(令和6年4月1日以後は、出資金等が1億円超の組合等は従業員が300名以下が対象)

適用対象資産

取得価額が30万円未満の減価償却資産が対象になります。

ただし損金算入できる金額の上限があり、1年間の少額減価償却資産の取得価額の合計額が300万円までです。事業年度が1年に満たない場合には300万円を月数按分した金額が限度になります。

貸付け(主要な事業として行われるものは除く。)の用に供したものは、この特例から除かれています。

ちなみに、30万円未満の判定にあたっての消費税の取り扱いについては、消費税の経理方式で異なっており次のようになります。

① 税抜経理の場合 … 「税抜き」で30万円未満の判定をする

② 税込経理の場合 … 「税込み」で30万円未満の判定をする

例えば、税抜価格290,000円、税込価格319,000円の場合の判定は次のとおりです。

① 税抜経理の場合

→ 税抜価格が290,000円であり、300,000円未満であるため、少額減価償却資産に該当する

② 税込経理の場合

→ 税込価格が319,000円であり、300,000円以上であるため、少額減価償却資産に該当しない

このように同額の資産を取得したとしても、経理方式により30万円未満の減価償却資産に該当するか否かが異なります。

その他の要件

その他、この特例を受けるための主な要件を次に挙げます。

・購入しただけでは要件を満たさず、事業の用に供することが必要

・少額減価償却資産の取得価額に相当する金額につき損金経理をすること

・確定申告書に少額減価償却資産の取得価額に関する明細書を添付して申告すること

留意点として、10万円未満の器具備品、機械装置などの減価償却資産を取得し事業の用に供した場合には、この30万円未満の特例によらなくても、その全額を損金算入することができます。そのため、減価償却資産の金額が10万円以上30万円未満のときに、この特例を使うかどうかの検討を行うことになります。

ただし、取得価額が10万円以上20万円未満の減価償却資産のときは、一括償却資産の選択の検討が必要になります。一括償却資産とは、使用を開始した年から3年間にわたって、資産の取得価額の3分の1を毎年費用にする減価償却の制度です。

整理すると次のようになります。

| 取得価額 | 取扱い |

|---|---|

| 10万円未満 | 全額損金算入 |

| 10万円以上20万円未満 | 少額減価償却資産の特例、または一括償却資産の適用 |

| 20万円以上30万円未満 | 少額減価償却資産の特例 |

| 30万円以上 | 通常の減価償却 |

短期前払費用の特例

短期前払費用の特例のポイント

① 短期前払費用に該当すれば最大で翌期12ヵ月分の費用を、当期に損金算入することができる

② 短期前払費用の特例を受けるためには次の要件を満たす必要がある

・前払費用であること

・支払った日から1年以内に役務の提供を受けるものであること

・支払った額を損金算入することを毎期継続していること

・年払契約であること

・等質等量のサービスであること

概要

役務の提供を受けるために費用を前払いした場合には、原則として、役務の提供を受けるまでは損金に算入できません。しかしこれには特例が設けられており「短期前払費用」に該当すれば、役務の提供を受けていない部分についても損金算入できます。

短期前払費用として損金算入ができる場合

No.5380 短期前払費用として損金算入ができる場合

短期前払費用として損金算入できる場合について、国税庁が次のサイトで公表しています。

前払費用

まずは通常の「前払費用」を確認します。

前払費用とは

・継続的役務の提供を受けるために支払った費用のうち、

・期末においてまだ役務の提供を受けていない部分

ここでの役務の提供とは、サービスの提供と考えれば大丈夫です。例えば事務所の賃貸です。前払費用に該当する部分は資産計上し、役務の提供を受けたときに損金算入できます。

短期前払費用

次に短期前払費用を確認します。

前半で次の要件を満たせば前払費用の原則にかかわらず、短期前払費用として支払った時点でその金額を損金算入できることが示されています。

短期前払費用とは

・前払費用であること

・支払った日から1年以内に役務の提供を受けるものであること

・支払った額を損金算入することを毎期継続していること

・短期前払費用にならない場合

例えば、銀行から借入れをして、その資金で有価証券を購入し運用する場合など、収益と費用を対応させる必要があるものは、支払い時点で短期前払費用として損金算入することができません。

・物の購入

また、役務の提供が対象のため、物の購入(資産の譲渡)は短期前払費用になりません。例えば、毎月冊子が送付されるような年間購読料は、物の購入となるため、前払いしてもこの特例の適用が受けられないことに注意が必要です。

【具体例】短期前払費用の取扱いについて

短期前払費用の取扱いについて、国税庁が次のサイトで具体例を公表しています。

その他の注意点

その他の主な注意点は次のとおりです。

・契約書で月払いとなっているものを年払いしても、短期前払費用とはなりません。契約書などで、年払いすることにつきお互い合意することが必要となります。

・等質等量のサービスであること。具体的には上記に挙げた家賃などが対象となります。

未払計上

未払計上のポイント

① 役務の提供を受けたが期末において未払いとなっている場合、決算において未払費用として計上することで当期の損金とする

② 社会保険料の会社負担の未納分は、決算時に未払計上できる

③ 固定資産税は、賦課決定のあった事業年度に4期分全額を損金算入することができる

概要

例えば、当期中に役務の提供を受けているが、期末において未払いとなっている場合があります。その場合、決算において未払費用として計上することで、当期に損金算入することができます。

ここでは「社会保険料の未払計上」と「固定資産税の未払計上」を中心に見ていきます。

社会保険料の未払計上

社会保険料(健康保険料と厚生年金保険料)は「従業員から預かった保険料」と「会社負担分の保険料」を合わせて納付します。社会保険料の納付は、原則として、翌月の末日に納付します。例えば、3月分の社会保険料は4月末日が納付期限となります。

そうすると、3月決算の法人の場合、3月分の社会保険料は期末時点(3月31日)で未払いとなっています。この社会保険料はいつの時点で損金算入できるのか、国税庁が次のサイトで通達を公表しています。

通達とは

課税庁(税務署)内部での税法の解釈や運用指針が示されたものです。あくまで内部規定であり法律ではありません。通達のとおりの税務処理を行っておけば、税務調査があっても問題になることが少ないです。

例えば、3月決算の法人の場合、3月分の社会保険料が3月31日時点で未払いであったとしても、未払計上することより、その3月決算で損金算入できます。

ただし、損金算入ができるのは、あくまで会社負担分であることに注意が必要です。

固定資産税の未払計上

固定資産税とは、家屋や土地などを所有している場合にかかる税金です。固定資産税は、毎年1月1日時点での所有者に対して課税されます。納税通知書は4月~6月頃に発送されてきます。納付は4回の分割になっており、それぞれの納期限は、6月、9月、12月、翌年2月(東京都の場合)となっています。ただし、全額を一括で納付することもできます。

No.5300 租税公課等の損金算入の可否と租税の損金算入時期

固定資産税の損金算入時期について、国税庁が次のサイトで公表しています。

納期限が到来していない固定資産税の未払計上

固定資産税は、次の3つの時点で損金算入できます。

① 賦課決定のあった事業年度

② 納期の開始日の事業年度

③ 実際に納付した事業年度

具体的には次のとおりです。

①の「賦課決定のあった事業年度」とは納税通知書が交付された日(納税通知書が到着した日)となります。したがって、決算日において未納となっている金額を未払計上することにより、この交付された日の属する事業年度に固定資産税の全額を損金算入することができます。

②の「納期の開始日の事業年度」

固定資産税を年4回で分割納付する場合、納期は次のように定められています。

(例)6月1日から6月30日まで(納期限 6月30日)

従ってこの場合、納期限までに未納であったとしても未払計上することにより、納期の開始日である6月1日の属する事業年度に損金算入できます。

③の「実際に納付した事業年度」とは、固定資産税を実際に納付したときに損金算入できるということです。

法人の節税を考えた場合、①の「賦課決定のあった事業年度」で4期分の全額を損金算入すると、もっとも利益を減らすことができます。

その他の未払計上

上記の他に、決算において未払費用として計上を検討するものの例を挙げます。

・水道光熱費

・電話料金

・インターネット料金など

交際費等

交際費等のポイント

・交際費を支払った場合、損金に算入できる(法人税申告書に明細書の添付が必要)

・ただし、会社の規模に応じて損金算入限度額がある

・しかし、10,000円以下の飲食費を交際費から除外することにより、上記の損金算入限度額の影響を受けずに全額損金算入できる

概要

交際費を支払った場合、損金に算入できますが、会社の規模に応じて損金算入限度額があります。しかし、10,000円以下の飲食費は要件を満たせば交際費に該当せず、上記の損金算入限度額の影響を受けずに全額損金算入できるため、節税となります。

No.5265 交際費等の範囲と損金不算入額の計算

まずは交際費等について確認します。交際費等の範囲と損金不算入額の計算について、国税庁が次のように公表しています。

(注)上記のサイトの中の「交際費等の範囲から除かれるもの」の2の「5,000円以下」は、令和6年4月1日から「10,000円以下」に改正されました。

交際費等に該当するもの

次の3つの要件を満たすものが交際費等になります。

1、交際費、接待費、機密費その他の費用

2、得意先、仕入先その他事業に関係のある者などに対するもの

3、供応、慰安、贈答その他これらに類する行為

交際費等の範囲から除かれるもの

交際費等の範囲から除かれるものとして、次のようなものが挙げられます。

1 専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

2 飲食その他これに類する行為(以下「飲食等」といいます。)のために要する費用(専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するものを除きます。)であって、その支出する金額を飲食等に参加した者の数で割って計算した金額が10,000円以下である費用

3 その他の費用

(1) カレンダー、手帳、扇子、うちわ、手ぬぐいその他これらに類する物品を贈与するために通常要する費用

(2) 会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用(3) 新聞、雑誌等の出版物または放送番組を編集するために行われる座談会その他記事の収集のために、または放送のための取材に通常要する費用

10,000円以下の飲食費

上記の10,000円以下の飲食費(以下「少額飲食費」といいます)が、節税に利用できます。つまり、要件を満たせ交際費等に該当しないため、交際費等の損金算入限度額の影響を受けずに、全額損金に算入することができます。

次の要件を満たすものが少額飲食費となります。

・飲食その他これに類する行為のために要する費用

・支払った金額を参加した人数で割って計算した金額が10,000円以下である費用

・ただし、専らその法人の役員、従業員、これらの親族に対する接待等のためのものを除く

また、この規定を受けるには次のの事項を記載した書類の保存が要件となっています。

(1)飲食等をした年月日

(2)飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名または名称とその関係

(3)飲食等に参加した者の数

(4)その飲食等に要した費用の額、飲食店等の名称および所在地(店舗がない等の理由で名称または所在地が明らかでないときは、領収書等に記載された支払先の氏名または名称、住所等)

(5)その他飲食等に要した費用であることを明らかにするために必要な事項

【損金算入限度額】期末の資本金の額等が1億円以下である等の法人の場合

次に損金算入限度額はいくらになるのか確認します。期末の資本金の額等が1億円以下である等の法人の場合には、次のいずれかの金額が損金不算入となります。

(1)交際費等の額のうち、飲食その他これに類する行為のために要する費用(専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するものを除きます。)の50パーセントに相当する金額を超える部分の金額

(2)800万円を超える部分の金額

【損金算入限度額】期末の資本金の額等が1億円以下である等の法人「以外」の場合

期末の資本金の額等が1億円以下である等の法人「以外」の場合には、それぞれ次の金額が損金不算入となります。

(1) 期末の資本金の額等が100億円を超える法人

全額、損金不算入となります。

(2) 期末の資本金の額等が100億円を超える法人「以外」の法人

この法人は、つまり期末の資本金の額または出資金の額が1億円超~100億円以下の法人です。この場合の損金不算入額は、次のようになります。つまり上記の「期末の資本金の額等が1億円以下である等の法人の場合」の(1)と同様です。

交際費等の額のうち、飲食その他これに類する行為のために要する費用(専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するものを除きます。)の50パーセントに相当する金額を超える部分の金額

法人税申告書の添付書類

法人税申告書に、別表十五 「交際費等の損金算入に関する明細書」の添付が必要です。

決算賞与

決算賞与のポイント

① 決算賞与は期末時点で未払いであっても、一定の要件を満たせばその決算の損金とすることできる

② 決算賞与をその決算において損金算入するには、主に次の要件を満たす必要がある

・期末までに賞与の支給額を、支給を受けるすべての使用人に通知すること

・その決算において、未払賞与として損金計上すること

・その決算の翌期首から1か月以内に、通知したすべての使用人に、通知したとおりに支給すること

概要

決算が近くなると当期1年間の業績がおおよそ分かってきます。そのときに会社の業績がいい場合には、従業員の貢献をねぎらうため、また労働意欲を高めるためにも従業員に決算賞与を支給する場合があります。この決算賞与は期末時点で未払いであっても、一定の要件を満たせば当期に損金算入することができ、節税対策として利用できます。

No.5350 使用人賞与の損金算入時期

使用人賞与の損金算入時期について、国税庁が次のサイトで公表しています。

使用人賞与

「使用人」とは従業員のことです。使用人に対して賞与を支給した場合には、賞与の区分によって、損金に算入する時期が異なります。

使用人兼務役員に対する賞与のうち、使用人の職務に対応する部分の賞与は、「使用人に対する賞与」と同様です。使用人兼務役員とは、簡潔に説明すると次の要件をすべて満たす者のことです。

・役員である

・部長、課長などの職制上の地位を有している

・常時使用人として職務に従事する一定の者である

賞与の損金算入の時期の区分は、次の1~3に分かれています。このうち「2」が決算賞与です。

使用人賞与の損金算入時期 1

労働協約または就業規則により定められる支給予定日が到来している賞与(使用人にその支給額が通知されているもので、かつ、その支給予定日またはその通知をした日の属する事業年度においてその支給額につき損金経理したものに限ります。)

次のいずれか遅い日に損金算入できます。

・その支給予定日

・その通知をした日

使用人賞与の損金算入時期 2(決算賞与)

これが「決算賞与」の損金算入時期の取り扱いになります。次の要件をすべて満たせば、「使用人にその支給額の通知をした日」に損金算入できます。つまり、次の要件を満たせば、実際の決算賞与の支払いが翌期となっても、当期に損金算入できます。

(1)その支給額を、各人別に、かつ、同時期に支給を受けるすべての使用人に対して通知をしていること。

(2)(1)の通知をした金額を通知したすべての使用人に対しその通知をした日の属する事業年度終了の日の翌日から1か月以内に支払っていること。

(3)その支給額につき(1)の通知をした日の属する事業年度において損金経理をしていること。

注意点が2つあります。

(注1) 法人が支給日に在職する使用人のみに賞与を支給することとしている場合のその支給額の通知は、ここでいう「通知」には該当しません。

支給の通知をした使用人には、支給日までに退職していたとしても支給をしなければなりません。

更に、例えば給与規定に「支給日に在職していない従業員には賞与を支給しない」などの規定があるときは、そもそも要件を満たさない可能性がでてきます。この場合に決算賞与を未払計上した決算で損金算入したいときは、給与規定の改定などが必要になると思われます。

(注2) 法人が、その使用人に対する賞与の支給について、いわゆるパートタイマーまたは臨時雇い等の身分で雇用している者(雇用関係が継続的なものであって、他の使用人と同様に賞与の支給の対象としている者を除きます。)とその他の使用人を区分している場合には、その区分ごとに支給額の通知を行ったかどうかを判定することができます。

この注は「正社員」と「パートタイムの従業員」が在籍している場合について説明をしています。

つまり、正社員には未払賞与としてその決算で損金算入し、パートタイムの従業員には、未払賞与を計上せずに翌期の実際の支給の際に損金算入することも、その他の要件を満たしていれば認められることになります。

上記の「パートタイムの従業員」は、雇用関係が継続的なものであって、他の使用人と同様に賞与の支給の対象としている者は除かれています。

使用人賞与の損金算入時期 3

3 上記1および2に掲げる賞与以外の賞与は、その支払をした日の属する事業年度に損金算入できます。

貸倒引当金

貸倒引当金のポイント

① 貸倒引当金の設定については、繰入限度額まで損金算入できる

② 貸倒引当金の計算方法は「一括評価金銭債権」「個別評価金銭債権」の2つがある

③ 「一括評価金銭債権」については、さらに「実績繰入率に基づく計算」「法定繰入率に基づく計算」の2つがある

④ 法人税申告書に明細書の添付が必要

概要

期末において売掛金などの金銭債権がある場合には貸倒引当金を設定することができます。貸倒引当金とは、簡潔に説明すると翌期以降に発生する可能性のある売掛金等の貸倒れによる損失の見込額を、当期において計上するものです。これについて繰入限度額まで損金に算入できます。

貸倒引当金は、「一括評価金銭債権」「個別評価金銭債権」に分けて計算します。ここでは「一括評価金銭債権」を確認します。

「一括評価金銭債権」に係る貸倒引当金の繰入限度額の計算は次の2つの方法があります。

・実績繰入率に基づく計算(原則)

・法定繰入率に基づく計算(中小法人または公益法人等もしくは協同組合等向けの特例)

No.5501 一括評価金銭債権に係る貸倒引当金の設定

国税庁が貸倒引当金の設定について、次のように公表しています。主なポイントを順に見ていきます。

実績繰入率に基づく計算(原則)

まずは、実績繰入率に基づく計算(原則)を確認します。該当部分を抜粋します。

実績繰入率に基づく計算(原則)

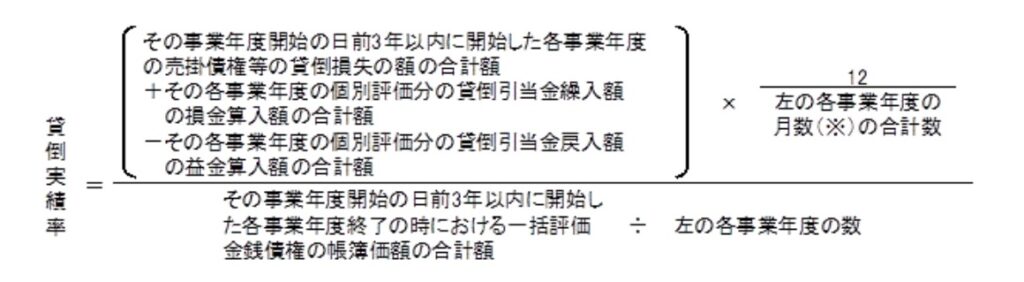

貸倒引当金の設定対象事業年度末の一括評価金銭債権の帳簿価額に、過去3年間の貸倒損失発生額に基づく実績繰入率を乗じて計算します。

繰入限度額 = 期末一括評価金銭債権の帳簿価額の合計額 × 貸倒実績率(注)

(注) 貸倒実績率は、次の算式により、小数点以下4位未満を切り上げて計算します。

国税庁 No.5501 一括評価金銭債権に係る貸倒引当金の設定

※ 算式中の「月数」については、暦に従って計算し、1か月に満たない端数が生じたときは、これを1か月とします。

この計算方法では、まず、実際に過去にどのくらい貸倒れが発生したかの率を計算します。そして、期末の一括評価金銭債権の帳簿価額の合計額に、この率を乗じることで、将来に発生するであろう貸倒れの見込額を計算します。この見込額が繰入限度額となります。

この計算方法は、すべての法人が採用できるわけではありません。各事業年度終了の時において次の1から5までに掲げる法人に該当する法人に限定されています。

1 普通法人(投資法人および特定目的会社を除きます。)のうち、各事業年度終了の時において資本金の額もしくは出資金の額が1億円以下であるもの(次の(1)または(2)に掲げる法人に該当するものおよび大通算法人を除きます。)または資本もしくは出資を有しないもの(大通算法人を除きます。)です。

(注) 大通算法人については、コード5900「グループ通算制度の概要」を参照してください。

(1) 大法人(次のイからハまでに掲げる法人をいいます。以下1において同じです。)との間にその大法人による完全支配関係がある普通法人

イ 資本金の額または出資金の額が5億円以上の法人

ロ 相互会社および外国相互会社

ハ 受託法人

(2) 普通法人との間に完全支配関係があるすべての大法人が有する株式および出資の全部をそのすべての大法人のうちいずれか一の法人が有するものとみなした場合においてそのいずれか一の法人とその普通法人との間にそのいずれか一の法人による完全支配関係があることとなるときのその普通法人(上記(1)に掲げる法人を除きます。)

2 公益法人等または協同組合等

3 人格のない社団等

4 銀行、保険会社その他これらに準ずる法人

5 金融に関する取引に係る金銭債権を有する一定の法人(上記1から4までに掲げる法人を除きます。)

なお、上記5の法人については、この制度の対象となる金銭債権が一定の金銭債権に限定されています。

国税庁 No.5501 一括評価金銭債権に係る貸倒引当金の設定

法定繰入率に基づく計算(中小法人または公益法人等もしくは協同組合等向けの特例)

概要

一定の法人については、上記の実績繰入率に基づく計算に代えて「法定繰入率に基づく計算」によることができます。

下記1の各法人については、繰入限度額の計算に当たり、一括評価金銭債権に係る貸倒引当金の上記「実績繰入率に基づく計算(原則)」の実績繰入率に基づく計算に代えて、下記2の繰入限度額の計算によることが認められています。

国税庁 No.5501 一括評価金銭債権に係る貸倒引当金の設定

対象法人

「下記1」でこの計算方法を採用できる法人が説明されていて、「下記2」で繰入限度額の計算が示されています。「下記1」の、この計算方法を採用できる法人は次のとおりです。

1 対象となる法人

(1)中小法人

(2)公益法人等または協同組合等

(3)人格のない社団等

(注)中小法人とは上記「実績繰入率に基づく計算(原則)」※の1に掲げる法人に該当するものです。ただし、適用除外事業者(その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人等をいいます。)または通算制度における適用除外事業者については適用対象から除かれます。なお、通算制度における適用除外事業者の詳細については、「グループ通算制度に関するQ&A」問83「通算制度における適用除外事業者の取扱いについて」を参照してください。

国税庁 No.5501 一括評価金銭債権に係る貸倒引当金の設定

従って、次の法人が法定繰入率に基づく計算により、繰入限度額の計算をすることができます。

(1)中小法人

(2)公益法人等または協同組合等

(3)人格のない社団等

上記の「(注)中小法人とは上記「実績繰入率に基づく計算(原則)」※の1に掲げる法人」とは、次に掲げる法人のことです。

1 普通法人(投資法人および特定目的会社を除きます。)のうち、各事業年度終了の時において資本金の額もしくは出資金の額が1億円以下であるもの(次の(1)または(2)に掲げる法人に該当するものおよび大通算法人を除きます。)または資本もしくは出資を有しないもの(大通算法人を除きます。)です。

(注) 大通算法人については、コード5900「グループ通算制度の概要」を参照してください。

(1) 大法人(次のイからハまでに掲げる法人をいいます。以下1において同じです。)との間にその大法人による完全支配関係がある普通法人

イ 資本金の額または出資金の額が5億円以上の法人

ロ 相互会社および外国相互会社

ハ 受託法人

(2) 普通法人との間に完全支配関係があるすべての大法人が有する株式および出資の全部をそのすべての大法人のうちいずれか一の法人が有するものとみなした場合においてそのいずれか一の法人とその普通法人との間にそのいずれか一の法人による完全支配関係があることとなるときのその普通法人(上記(1)に掲げる法人を除きます。)

国税庁 No.5501 一括評価金銭債権に係る貸倒引当金の設定

計算方法

法定繰入率に基づく計算の場合の繰入限度額は、次のように計算します。

計算式の「実質的に債権とみられないものの金額」とは例えば、同一人に対する売掛金又は受取手形と買掛金又は支払手形がある場合の、その売掛金又は受取手形の金額のうち買掛金又は支払手形の金額に相当する金額をいいます。

2 繰入限度額

次の算式により計算します。

(注)法定繰入率は下表のとおりです。

卸売業および小売業(飲食店業および料理店業を含むものとし、割賦販売小売業を除きます。) 製造業 金融業および保険業 割賦販売小売業ならびに包括信用購入あっせん業および個別信用購入あっせん業 その他 10/1000 8/1000 3/1000 7/1000(注) 6/1000 (注) 13/1000から引き下げられ、令和3年4月1日以後に開始する事業年度分の法人税について適用します。

国税庁 No.5501 一括評価金銭債権に係る貸倒引当金の設定

一括評価金銭債権に係る貸倒引当金の対象となる金銭債権の範囲

貸倒引当金の計算の対象になる「一括評価金銭債権」とは、売掛金、貸付金その他これらに準ずる金銭債権で、個別評価金銭債権を除いたものをいいます。一括評価金銭債権に当たるもの、一括評価金銭債権に当たらないものについて、国税庁が次のサイトで公表しています。

法人税申告書の添付書類

貸倒引当金の適用受ける場合には法人税申告書に、別表十一(一の二) 「一括評価金銭債権に係る貸倒引当金の損金算入に関する明細書」の添付が必要です。

創立費・開業費償却

創立費・開業費償却のポイント

・創立費や開業費が繰延資産として帳簿にある場合は、これらを償却し損金算入することができる

・創立費と開業費を繰延資産とした場合、税務上いくら償却するかは法人の任意

概要

創立費や開業費が繰延資産として帳簿に残っている場合には、これらを償却し損金算入することによって節税効果が見込まれます。

損金算入時期

創立費や開業費を支出したときは、次のように取り扱います。

・支出時に損金算入する、または

・繰延資産として資産計上し翌年以後に償却する

創立費と開業費を繰延資産とした場合、税務上いくら償却するかは法人の任意です。そのため、帳簿に残っている金額を全額償却して損金算入することも可能です。

固定資産の除却

固定資産の除却のポイント

・使用していない固定資産がある場合は、除却することで固定資産除却損として損金算入することができる

・手元にある場合でも、一定の要件を満たせば「有姿除却」として損金算入することができる

概要

使用していない固定資産がある場合は、除却することで固定資産の帳簿価額を固定資産除却損として損金算入することができます。除却の方法として、廃棄のほか、有姿除却という方法も認められています。

第1款 除却損失等の損金算入(有姿除却)

有姿除却について、国税庁が次のサイトで公表しています。

有姿除却の方法

有姿除却とは、解体や廃棄等を行っていない場合でも、一定の金額を損金算入できる制度です。次のような固定資産につき、この適用が受けられます。

(1) その使用を廃止し、今後通常の方法により事業の用に供する可能性がないと認められる固定資産

(2) 特定の製品の生産のために専用されていた金型等で、当該製品の生産を中止したことにより将来使用される可能性のほとんどないことがその後の状況等からみて明らかなもの

税込経理をしている場合の消費税の未払計上

税込経理をしている場合の消費税の未払計上のポイント

・消費税の経理処理には「税抜経理方式」と「税込経理方式」の2つがある

・「税込経理方式」を採用している場合は、納付する消費税額が損金となる

・決算で未払金計上することにより、納付する消費税額をその決算で損金算入できる

概要

消費税の経理方式には、「税抜経理方式」と「税込経理方式」とがあります。

・税抜経理方式

本体価格と消費税部分を区分して経理する方式

・税込経理方式

本体価格と消費税部分を区分せずに合計額で経理する方式

消費税は、原則として年1回、消費税の申告書を提出し納付を行うことになります。「税込経理方式」を採用している場合には、納付する消費税を損金算入できます。経理処理の方法により、この損金となるタイミングが異なります。

納付税額又は還付税額の経理処理

No.6901 納付税額又は還付税額の経理処理

この「税込経理方式」の場合の消費税の損金算入の時期について、国税庁が次のように公表しています。主なポイントを見ていきます。

(原則)消費税の申告書を提出したとき

例えば、3月決算の会社は、通常、2ヵ月後の翌期5月に消費税の申告書を提出します。この場合、その3月決算では納付した消費税を損金算入できません。翌期5月に申告書を提出したときに損金算入できます。

(特例)消費税の額を未払計上したとき

消費税等の額を損金経理により未払計上した場合には、その計上した事業年度に損金算入できます。そのため、決算において消費税の額を未払計上することによって、原則よりも早期に損金算入することができます。

経営セーフティー共済(中小企業倒産防止共済制度)

経営セーフティ共済のポイント

経営セーフティ共済は節税対策として利用することができる。特徴は次のとおり。

① 掛金は損金算入することができる

② 掛金は月5,000円~月200,000円となっており、最高で年2,400,000円

(掛金総額は8,000,000円が上限)

③ 1年以内の前納については、払い込んだときに損金算入できる

概要

「経営セーフティー共済」とは独立行政法人 中小企業基盤整備機構(以下「中小機構」といいます)が運営する共済制度です。

この共済制度は、取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度となっています。無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れができ、掛金は損金算入することができます。

経営セーフティ共済は、継続して1年以上事業を行っている中小企業者で、一定の加入要件に該当する場合に加入できます。

この制度の倒産とは、法的整理、私的整理などが該当しますが、夜逃げは該当しません。

経営セーフティー共済の特徴

この共済制度の特徴は次のとおりです。

特徴 ①

取引先が倒産した場合は、売掛金などが回収できずに運転資金に影響を及ぼすことが考えられます。そのような場合に、この共済制度に加入していればその取引先との取引の確認が済み次第、すぐに借入れができます。

特徴 ②

共済金の借入れは、無担保・無保証人で受けることができます。共済金貸付額は納付した掛金総額の10倍までとなっています。

共済金貸付額

最高8,000万円。かつ、回収困難となった売掛金債権等の額が限度となります。

特徴 ③

掛金は月5,000円 ~ 月200,000円の間で選ぶことができ、納付した掛金は損金算入することができます。掛金は掛金総額が800万円に達するまで積み立てることができます。

特徴 ④

共済契約を解約した場合には解約手当金を受け取れます。自己都合の任意解約の場合でも次のように納付した掛金が戻ります。

・掛金を12か月以上納めている場合 … 掛金総額の8割以上が戻ります

・掛金を40か月以上納めている場合 … 掛金全額が戻ります

節税の観点からは「特徴 ③」が重要です。掛金は月5,000円 ~ 月200,000円となっているので、最高で年2,400,000円(月200,000円 × 12か月)を掛金として支払うことができます。かつ、その支払った金額を損金算入することが可能です。

更に、1年以内の前納掛金は払い込んだときに損金算入できます。したがって事業年度終了の前に、1年分として2,400,000円を納付すればその全額を損金にすることができます。

前納掛金

前納の期間が1年を超えるものは、決算期において、期間の経過に応じて損金算入することができます。

法人税の申告書への記載

経営セーフティ共済に加入し、掛金を支払って損金算入する場合には、法人税の申告書への記載が必要になります。